来源:看懂经济

年前,国家金融监督管理总局发布了2025年商业银行四季度主要监管指标。

随着数据出炉,市场关注的几个问题也有了答案:净息差到底稳住没有?资产质量怎么样?不同类型银行表现如何?

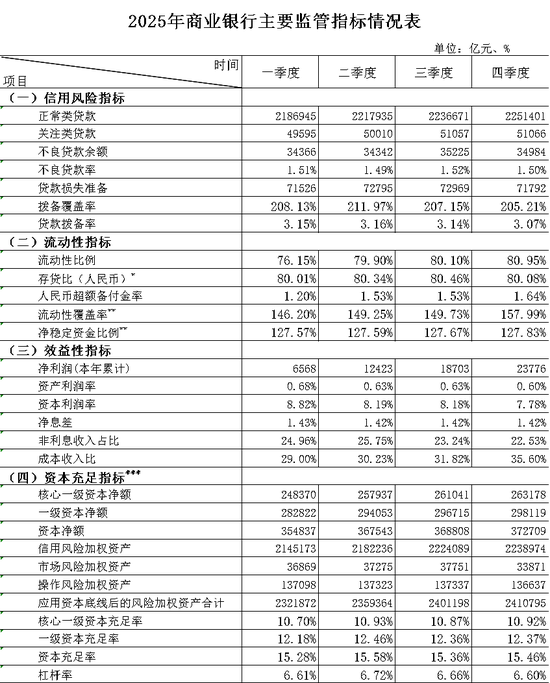

具体来看,商业银行净息差连续三个季度持平在1.42%,总资产同比增长9.0%,不良率降至1.5%,全年净利润同比增长2.3%。

表面观之,“稳”字当头——规模增速回升,净息差企稳,不良率下降。

细察之下,这份“稳”实为政策托底、结构分化与风险延后的动态平衡。

透过这些数据,我们能看到2025年银行业在复杂环境中的韧性,也预示2026年高质量发展的走向。

净息差:终于企稳,但各有各的“稳”法

先看最受关注的净息差。

2025年,从二季度开始,商业银行的净息差已经连续三个季度维持在1.42%。

这意味着,净息差持续下滑的势头,终于刹住了车。

为什么能稳住?去年以来,央行推动“非对称降息”,降存款利率的幅度大于降贷款利率,银行资金成本实实在在降了。虽然资产端定价仍面临下行压力,但负债端的改善暂时稳住了息差。

但细看不同类型银行,情况并不相同。

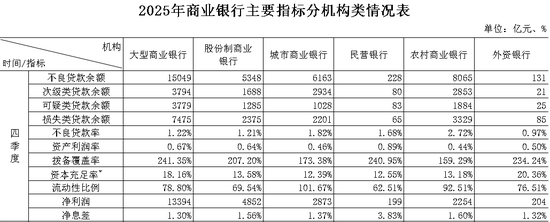

四季度,国有大行净息差1.3%,环比再降1个基点。股份行1.56%,环比持平。城商行这边四季度净息差1.37%,环比持平。

银行四季度息差环比下滑,在一定程度上,与其规模快速扩张相关。扩张快,就意味着大量低收益资产入池,拉低了整体收益率,从而影响净息差。

而农商行这边,四季度净息差为1.6%,环比上升2个基点,这类银行对存款利率下调更敏感,负债端改善的效果更快体现出来。

所以,同样是企稳,背后的逻辑不一样。大行靠规模,小行靠负债改善。

不过净息差虽然正在筑底,但要说反弹,还为时过早。

规模扩张:资产涨得快,贷款涨得慢

再看规模。

2025年末,商业银行总资产同比增长9.0%,环比提升1.25%,增速回升,趋势向好。

根据广发券商银行分析数据,2025年银行贷款增速只有7.26%,环比微降0.01个百分点。资产和贷款之间,出现了一道“剪刀差”。

分机构看,分化也很明显。

国有大行依然是扩张主力。总资产增速10.8%,在所有类型银行里最高。大行的持续扩张,则反映了财政政策发力、政府债券扩容的时代背景。2025年,大行的“头雁”作用更加突出。2026年,随着六大行增资落地,大行的资产扩张能力会更强,行业集中度可能进一步上升。

城商行的走势也值得注意。四季度总资产同比增速9.7%,但环比下降1个百分点。但贷款增速逆势提升到9.42%,比三季度还快了1.03个百分点。

而股份行四季度,总资产同比增速4.8%,环比增长仅1%,低于国有大行的1.24%和股份行的2.14%。这可能意味着过去支撑规模扩行的化债红利正在褪去,如今,地方化债已经进入尾声。

资产质量:稳健背后的“弱平衡”

最后看资产质量。

2025年末,商业银行不良贷款率1.5%,比三季度降了0.02个百分点。关注类贷款占比也降到2.18%,环比下降0.02个百分点。

资产质量挺稳。

但数据背后,有几个现象值得留意。

第一,不良率下降,靠的是“分母做大”。

根据公式:不良贷款率=不良贷款余额/贷款总额

2025年末,不良贷款余额3.5万亿元,较年初增加约618亿元,增幅约1.8%。但贷款总额(包括正常类贷款、关注类贷款、不良贷款余额)增长更快,从年初的约227万亿元增至年末的约233万亿元,增幅为2.6%。分子微增,分母大增,也就是“分母效应”稀释了风险。

第二,拨备覆盖率在下行。2025年末,拨备覆盖率205.21%,环比降了1.94个百分点,同比降了近6个百分点。这说明大部分银行在消耗过去的“存粮”——释放拨备来维持利润表的体面。

第三,处置压力依然很大。从2020年开始,商业银行每年大约要处置3万亿不良贷款。到今年四季度,不良贷款余额达到了3.5万亿元,而全行业一年的净利润才2.38万亿。

分机构看,风险抵补能力也有差异。

国有大行和股份行的拨备覆盖率还在200%以上,安全垫相对厚实。城商行173.38%,农商行159.29%,绝对水平较低,而且环比还在下降。

结合中小银行四季度净利润暴增的数据(城商行单季净利润同比增12.8%,农商行同比增长4.6%),可以看出:中小银行在释放拨备、平滑业绩。

但这不可持续,毕竟拨备总有释放完的时候,但那之后呢?

退潮之后,才知道谁在裸泳。

2025年的银行业,净息差止跌,但止跌不等于反弹,息差仍在历史低位徘徊;规模还在扩张,信贷增长放缓;资产质量平稳,但靠的是规模稀释和拨备消耗。

这些信号放在一起,勾勒出一个“弱平衡”的图景。

这个平衡能维持多久?

取决于三件事:一是经济能否真正回暖,让信贷需求起来;二是政策能否继续托底,让风险有序释放;三是银行自己能否找到新的增长点,不再依赖规模扩张的老路子。

2026年,银行业不再是整体回暖的行情。

有的只是分化中的机会——谁能抓住优质资产,谁能管住负债成本,谁能保持资产质量的真实韧性,谁就能在“弱平衡”中跑出来。