对于美联储若决定不再以联邦基金利率为政策目标,应该由哪种利率取而代之这一问题,华尔街策略师各持己见。

达拉斯联邦储备银行行长Lorie Logan上周提出以更常用、与回购市场挂钩的三方一般抵押品回购利率(TGCR)取代联邦基金利率。分析师长期抱怨称,美联储的现行基准利率已无法反映货币政策向整体经济的传导情况。

不过,尽管策略师普遍认为,Logan的表态可能是迈向最终取代联邦基金利率的第一步,但他们在替代利率的选择上意见分歧。Wrightson ICAP、和 Capital Markets的分析师认为,TGCR是首选替代品,因为其直接受到美联储操作利率的影响,例如常设回购便利和逆回购便利利率。

不过,和花旗集团的分析师则倾向于有担保隔夜融资利率(SOFR),理由是其已拥有成熟的衍生品市场,并且能反映包括杠杆借款人在内的所有融资状况。

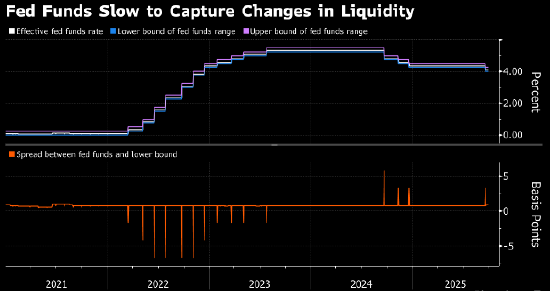

联邦基金市场已经大幅萎缩,此前,金融危机和疫情期间的大规模货币导致美国银行体系流动性过剩,资金大部分存放在美联储。这导致银行为维持最低准备金要求而相互拆借的需求基本消失。

在过去15年里,联邦基金市场的交易已被回购活动取代,即以国债作抵押的隔夜贷款。该市场对更多类型的金融参与者开放,提供更有吸引力的利率,有可能提高货币政策的有效性。

策略师观点一览:

Wrightson ICAP (Lou Crandall,9月29日报告)

如果美联储选择采用单一利率作为新的操作目标,TGCR是最有力的候选。SOFR与TGCR之间的利差可以反映监管导致的成本以及占用交易商资产负债表的成本,这些是央行无法解决的。

“如果市场状况和/或联邦住房贷款银行的流动性管理行为进一步削弱有效联邦基金利率与实际上对经济重要的隔夜回购利率之间的联系,美联储可能不得不在短时间内重组其操作框架,”Crandall写道,“它需要有一个备用方案”。

富国银行(Mike Schumacher、Angelo Manolatos,9月26日报告)

TGCR更能代表短期融资市场中资金的边际成本和投资回报。联邦基金市场成交量萎缩,对整体市场状况缺乏敏感性,“这些都是更改目标的非常充分的理由”。

美联储可能会通过交易集中清算等增强措施,继续提高常设回购便利的有效性。策略师们还认为,即便美联储以TGCR为目标,仍有可能进行操作利率微调 —— 包括对常设回购便利的调整 —— 以使基准保持在区间内。

“在以TGCR为目标利率的环境下,我们猜测美联储会适度容忍季度末小幅、短暂突破目标区间上限的情况”。

(William Marshall,9月26日报告)

政策目标转向有担保融资指标可能会导致“对担保融资成本飙升容忍度降低”的做法。以TGCR为官方目标将强化美联储确保利率维持在区间内的承诺。

任何变更可能都需要时间和进一步讨论才能定形,不过短期内存在进行调整的可能,以便更好地测试美联储现有工具。

美联储显然需要为转向新操作目标的可能性制定稳健的应急规划。“然而,我们倾向于等到未来形势更加明朗后再就具体细节做出最终决定,”但上周的讲话“在很大程度上提醒市场未来可能出现变更”。

(Teresa Ho等,9月26日报告)

在决定将TGCR作为新的政策目标之前,官员们必须考虑如何确保该基准保持在区间范围内。

这意味着要强化常设回购便利,并确保其成为控制和限制回购利率的有效工具,就像隔夜逆回购便利构成货币市场利率下限一样。

花旗集团(Jason Williams,9月26日报告)

Williams指出,美联储对TGCR的直接控制力可能大于对SOFR。然而,以TGCR为目标“将意味着美联储控制着现金借款人从美国国债回购中获得的利率,而SOFR还包含了中介成本”。

以SOFR为目标也有理由,主要是因为决策者在后Libor时代支持SOFR作为新基准。“他们会希望鼓励围绕TGCR建立新的衍生品市场吗?”

美联储不会愿意出现把TGCR保持在目标区间内而SOFR却定在区间外的情况,因为这将表明存在“实质性的货币政策传导问题,” Williams表示,“换句话说,如果现金借款人以超安全的美国国债为抵押,支付的溢价远高于美联储新设定的三方利率目标,那么实体经济支付的溢价甚至可能会更高”。

美国银行 (Mark Cabana、Katie Craig,9月26日报告)

美联储政策目标从联邦基金利率转向基于回购的基准,可能需要一年时间来实施。

作为任何初始过渡的一部分,美联储可能会以一组更广泛的货币市场利率(如联邦基金和回购利率)为目标。由于一系列金融合约参考联邦基金利率,美联储很可能仍会继续公布这一利率。

策略师们主张用SOFR取代联邦基金利率。“无论是哪种回购利率,都大大优于联邦基金利率,”他们表示。