来源:开达策略知行

摘要

国内:9月制造业PMI边际回升

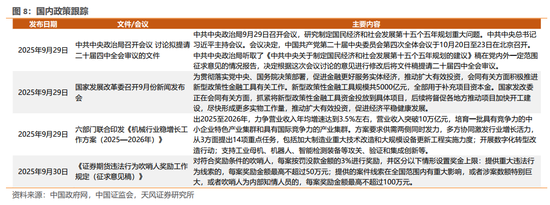

1)9月生产活动整体回暖,制造业PMI指数回升,仍处于收缩区间但接近荣枯线,非制造业PMI回落,综合PMI回升。供给端边际回暖,新订单、新出口订单、生产指数均边际上行,上游价格指数自6月来首次转向回落。2)交运高频指标方面,地铁客运量指数回落。3)受国庆假期影响,10/5当周数据未更新,截至2025/9/28,工业生产腾落指数为113,纯碱、甲醇、轮胎、涤纶长丝回升,唐山高炉持平,山东地炼、水泥回落。4)国内政策跟踪:中共中央政治局召开会议,讨论拟提请二十届四中全会审议的文件;发改委表示新型政策性金融工具规模共5000亿元,全部用于补充项目资本金。

国际:美国9月非农延期公布,小非农就业疲软

1)俄乌冲突跟踪:普京表示恢复与美国全面关系符合俄方利益;俄乌再次交换被俘人员;欧盟称“无人机墙”项目获成员国广泛支持。2)中东冲突跟踪:哈马斯正式回应美国“20点计划”;特朗普表示以色列同意“初步撤军线”;以色列与哈马斯在埃及就加沙停火进行间接谈判。3)美国9月非农延期公布,小非农就业数据疲软。受美国政府停摆影响,美国9月季调后非农就业人口、失业率数据未如期公布。9月小非农就业数据疲软,美国9月ADP就业人数减少3.2万人,预期增加5.1万人,前值增加5.4万人。

行业配置建议:赛点2.0第三阶段攻坚不易,波折难免,重视恒生互联网

根据经济复苏与市场流动性,可以把投资主线降维为三个方向:1)Deepseek突破与开源引领的科技AI,2)内外共振,经济逐步修复,牛市主线风格“强者恒强”,但周期后半段易有所表现,3)低估红利继续崛起。红利回撤常在有强势产业趋势出现的时候,因此低估红利的高度取决于AI产业趋势的进展,而AI产业趋势的进展又取决于AI应用端和消费端的突破,重视恒生互联网。牛市初期资金更偏好少数高景气赛道,后期资金抱团聚焦主线,新增资金获利难度提升,而周期股又具备低估值、高贝塔的属性,易随着基本面回暖的深化而发挥较好的业绩弹性,获得增量资金青睐。

风险提示:地缘冲突超预期,海外通胀持续性超预期,流动性收紧超预期。

目 录

内容目录

1. 国内:9月制造业PMI边际回升

1.1. 9月制造业PMI边际回升,供给端回暖,价格端回落

1.2. 交运高频指标跟踪

1.3. 普林格同步高频指标跟踪

1.3.1. 工业生产腾落指数

1.4. 国内政策跟踪

2. 国际:美国9月非农延期公布,小非农就业疲软

2.1. 国际大事跟踪

2.1.1. 俄乌冲突跟踪

2.1.2. 中东冲突跟踪

2.2. 美国9月非农延期公布,小非农就业疲软

4. 行业配置建议:赛点2.0第三阶段攻坚不易,波折难免,重视恒生互联网

5. 重点大事前瞻

6. 风险提示

正 文

1. 国内:9月制造业PMI边际回升

1.1. 9月制造业PMI边际回升,供给端回暖,价格端回落

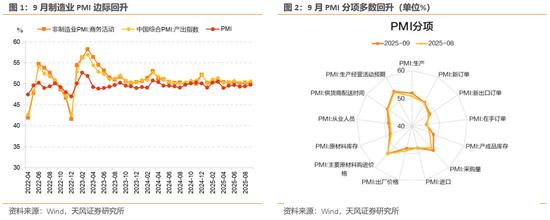

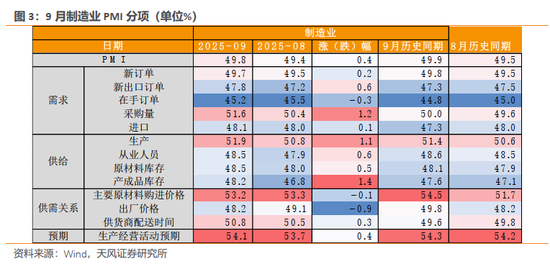

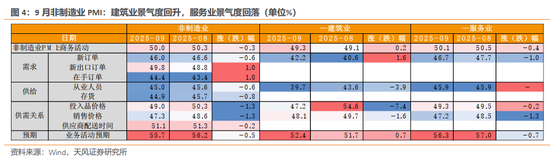

9月份制造业PMI边际回升。9月制造业采购经理指数(PMI)为49.8%,上月为49.4%,仍处于收缩区间。非制造业商务活动指数为50%,上月为50.3%。综合PMI产出指数为50.6%,上月为50.5%。按照规模划分,大型企业、中型企业、小型企业PMI指数分别为51%、48.8%、48.2%,大型、小型企业景气度回升,中型企业景气度回落。

供给端边际回暖。从各分项情况来看,生产指数、新订单指数分别为51.9%、49.7%,分别比上月回升1.1pct、0.2pct。供货商配送时间指数为50.8%,比上月回升0.3个百分点,新订单、新出口订单、生产指数均边际上行。

上游价格指数转而回落。价格类指标方面,主要原材料购进价格指数为53.2%,低于上月0.1个百分点,9月出厂价格指数为48.2%,低于上月0.9个百分点,上游价格指数自6月以来首次回落。

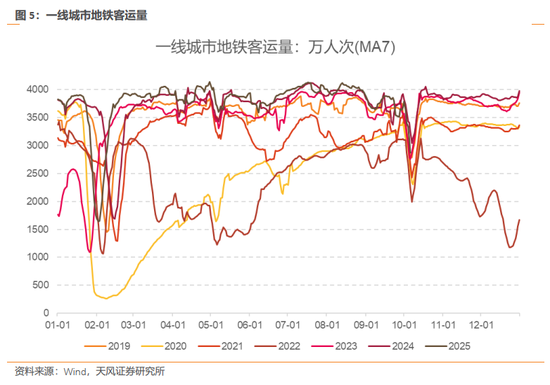

非制造业方面,非制造业商务活动指数为50%,比上月回落0.3个百分点。分行业看,为49.3%,高于上月0.2个百分点,景气度回升;服务业指数为50.1%,较上月回落0.4个百分点。

9月生产活动整体回暖,制造业PMI指数回升,仍处于收缩区间但接近荣枯线,非制造业PMI回落,综合PMI回升。供给端边际回暖,新订单、新出口订单、生产指数均边际上行,上游价格指数自6月来首次转向回落。

1.2. 交运高频指标跟踪

截至2025/10/6,一线城市地铁客运量(MA7)报2866万人次,较节前最后一个周五9/26的3519万人次回落。

1.3. 普林格同步高频指标跟踪

1.3.1. 工业生产腾落指数

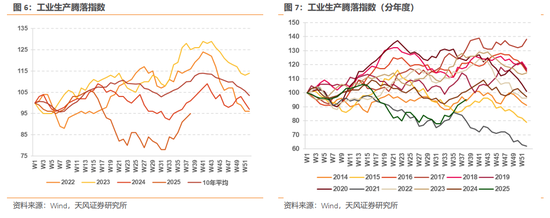

受国庆假期影响,10/5当周数据未更新,截至2025/9/28,工业生产腾落指数为113,9/21为111。从分项上看,纯碱、甲醇、轮胎、涤纶长丝回升,唐山高炉持平,山东地炼、水泥回落。

(我们编制了两类高频指标来监测经济活力,跟踪复工复产的情况,加强对普林格周期同步指标走势的把握:一是工业生产腾落指数,二是以高德拥堵延时指数为基础加工处理得到的主要工业城市加权拥堵延时指数与同比扩散指数。)

1.4. 国内政策跟踪

本期关注重点:中共中央政治局召开会议,讨论拟提请二十届四中全会审议的文件;发改委表示新型政策性金融工具规模共5000亿元,全部用于补充项目资本金。

2. 国际:美国9月非农延期公布,小非农就业疲软

2.1. 国际大事跟踪

2.1.1. 俄乌冲突跟踪

普京:恢复与美国全面关系符合俄方利益。普京表示,本届美国政府将他们自己所理解的本国利益置于首位。俄罗斯也同样保留以自身国家利益为导向的权利。恢复与美国的全面关系符合俄罗斯国家利益。他表示,俄美之间不乏分歧,对许多世界问题的看法也不尽相同。这对于这两个大国而言,实属“正常”。“无论存在何种分歧,只要我们相互尊重,即使是最艰难、最持久的谈判,最终也会达成共识,也就意味着最终有可能找到双方都能接受的解决方案。”

俄乌再次交换被俘人员。俄罗斯国防部10月2日在社交媒体上通报,根据今年7月23日在伊斯坦布尔达成的俄乌协议,185名俄罗斯军人被从乌克兰控制区送回。作为交换,俄方将185名乌方被俘军人移交给乌方。此外,俄方还从乌方接回了20名平民。

欧盟称“无人机墙”项目获成员国广泛支持。9月26日,欧盟、乌克兰及北约代表召开会议,同意在欧盟与乌克兰、俄罗斯边界打造“无人机墙”。欧盟成员国领导人非正式会议10月1日在丹麦首都哥本哈根举行,会后欧洲理事会主席科斯塔称,与会领导人广泛支持“无人机墙”等欧盟防务重点旗舰项目。根据欧盟议事日程,10月1日举行非正式会议后,10月23日至24日欧盟将举行峰会。科斯塔表示,届时欧盟成员国领导人将对相关防务问题作出决策。

以上消息来源于中新网。

2.1.2. 中东冲突跟踪

哈马斯正式回应美国“20点计划”。巴勒斯坦伊斯兰抵抗运动(哈马斯)当地时间10月3日晚发表声明称,在与巴勒斯坦相关派别及国际相关方讨论和磋商后,已就美国总统特朗普提出的关于结束加沙冲突的“20点计划”向地区和国际调解方提交正式回应。声明说,哈马斯原则上同意在“20点计划”的交换框架下释放所有以色列被扣押人员和遗体,愿立即通过调解方进行谈判,讨论实施细节。特朗普9月29日宣布以色列已接受“20点计划”,并敦促哈马斯同意这一方案。10月3日,特朗普要求哈马斯在美国东部时间10月5日18时前同意该计划,否则将面临“地狱之灾”。

特朗普:以色列同意“初步撤军线”。综合美媒报道,美国总统特朗普当地时间10月4日称,以色列已同意加沙地带的“初步撤军线”,并补充说,一旦巴勒斯坦伊斯兰抵抗运动(哈马斯)确认,“停火将立即生效”。特朗普表示,停火生效后,以色列与哈马斯将开始交换以色列被扣押人员和巴勒斯坦囚犯,这将为下一阶段撤军创造条件。特朗普还在社交媒体上发布了一张用黄色标出以色列“初步撤军线”的加沙地带地图。以色列总理内塔尼亚胡当地时间4日晚间表示,他命令由战略事务部长率领谈判代表前往埃及,敲定有关释放被扣押人员的技术细节。

以色列与哈马斯在埃及就加沙停火进行间接谈判。据路透社报道,以色列与哈马斯代表团10月6日在埃及红海海滨城市沙姆沙伊赫进行间接谈判。以色列代表团成员包括以国家安全总局(辛贝特)与以情报和特勤局(摩萨德)的官员、以总理内塔尼亚胡的首席外交政策顾问奥菲尔·福尔克等。哈马斯代表团由哈马斯首席谈判代表哈利勒·哈亚率领,此前他在卡塔尔首都多哈遭遇以色列空袭,其子在空袭中丧生。美国有线电视新闻网援引相关人士的话报道称,此次谈判预计将“持续几天”,来自美国、卡塔尔、埃及和土耳其的调解员将出席。

以上消息来源于中新网。

2.2. 美国9月非农延期公布,小非农就业疲软

美国9月非农延期公布,小非农就业数据疲软。受美国政府停摆影响,美国9月季调后非农就业人口、失业率数据未如期公布。9月小非农就业数据疲软,美国9月ADP就业人数减少3.2万人,预期增加5.1万人,前值增加5.4万人。

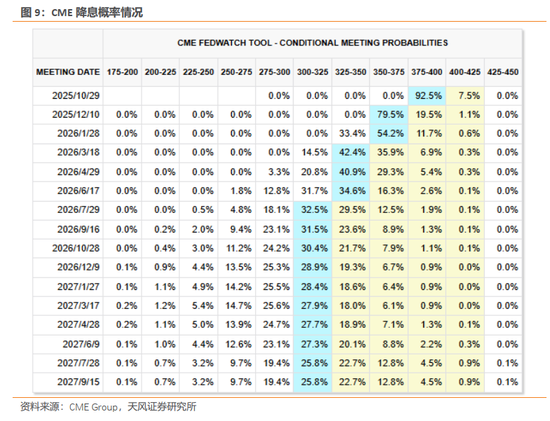

据CME“美联储观察”,截至2025/10/7,美联储2025年10月降息25基点的概率为92.5%,维持现有利率概率为7.5%。

3. 行业配置建议:赛点2.0第三阶段攻坚不易,波折难免,重视恒生互联网

根据经济复苏与市场流动性,可以把投资主线降维为三个方向:1)Deepseek突破与开源引领的科技AI,2)内外共振,经济逐步修复,牛市主线风格“强者恒强”,但周期后半段易有所表现,3)低估红利继续崛起。红利回撤常在有强势产业趋势出现的时候,因此低估红利的高度取决于AI产业趋势的进展,而AI产业趋势的进展又取决于AI应用端和消费端的突破,重视恒生互联网。牛市初期资金更偏好少数高景气赛道,后期资金抱团聚焦主线,新增资金获利难度提升,而周期股又具备低估值、高贝塔的属性,易随着基本面回暖的深化而发挥较好的业绩弹性,获得增量资金青睐。

4. 重点大事前瞻

5. 风险提示

地缘冲突超预期,海外通胀持续性超预期,流动性收紧超预期。