界面新闻记者 |

界面新闻编辑 | 许悦

不赚钱的民营医院被1元“甩卖”。

11月24日,大东方公告,控股子公司均瑶医疗拟将其持有的金华联济医院80%的股权以1元转让给金华市林天生物科技有限公司,债权合计约8999.1万元拟作价580万元。

金华联济医院位于浙江省金华市,成立于2018年,主要布局肾内科、血透科、心内科、中医科、儿科等多学科融合的医疗与康复服务。

从硬件投入来看,金华联济医院处于区域民营医院的中偏上水平。据官网,金华联济医院总建筑面积约2万平方米,可开放床位200张,配备百级手术室2间、万级手术室3间,磁共振、CT、DR、四维彩超、全自动生化分析仪、全自动发光免疫分析仪等大型检查检验设备齐全。

11月26日,界面新闻致电大东方,截至发稿未获回复。11月26日,界面新闻致电金华联济医院,接线工作人员表示,目前医院正常营业。

医院资不抵债,日亏8万元

据公告,截至2025年9月29日,金华联济医院总资产约1.53亿元,总负债为2.08亿元,净资产为-5545.6万元,已资不抵债。

回望2022年收购初期,大东方曾设想将金华联济医院打造为骨科特色的样板医院,同时布局儿童全生命周期的服务体系。当时,大东方认为,金华市全市老年人口基数大、增长快、高龄空巢化、失能化以及农村老年人口占比高的特点趋势明显,医疗需求空间非常巨大。

但现实却不如预期。11月26日,界面新闻从前述提及的金华联济医院接线工作人员处获悉,目前医院特色项目是血透、肾内科。骨科还没有医生坐诊。

从经营情况来看,结果也确实不太理想。

据公告,2023年、2024年、2025年前三季度,金华联济医院实现营业收入5334.23万元、6177.73万元、5215.28万元,实现净利润-2437.48万元、-1205.51万元、-2206.24万元。即金华联济医院2025年前三季度平均每天亏约8.08万元。

困境背后是医院所处区域的医疗供给结构发生了变化。

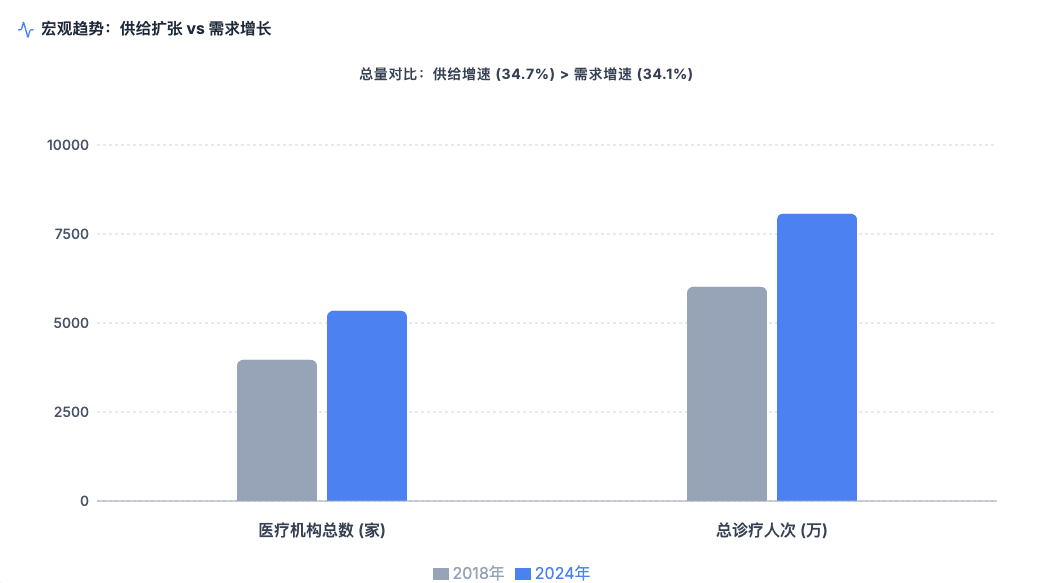

2018年至2024年正是金华市整体医疗资源快速扩张期。据界面新闻查询金华市卫生健康委数据,2018年至2024年,金华市总诊疗人次从6017万增长至8072万,增长34.1%。但同期,金华市医疗机构总数更是从3967家增长至5343 家,增长率34.7%。

也就是说,金华市全市内的患者数量虽然上升,但医疗机构整体数量增长幅度更大,单体机构的资源获得空间并未扩大。对于金华联济医院,要想在没有品牌积淀的情况下抢夺份额,更是难上加难。

更棘手的是,金华联济医院可能正夹在上下夹击的“三明治式”竞争中。

一方面,是来自基层医疗的挤压。金华市基层医疗机构数量出现明显扩张。据界面新闻查询金华市卫生健康委数据,2023年至2024年间,基层医疗机构新增373家。

金华联济医院原本布局的中医、儿科、康复等业务,恰好是基层医疗机构的强项,加上社区医院就诊流程更方便,更容易吸引患者。一年新增373家基层对手的情况下,大量门诊流量可能已经被新开在家门口的基础医疗机构截走了。

另一方面,医院上方的竞争压力也在增强。据界面新闻查询金华市卫生健康委数据,2023年至2024年间,医院也新增3家。

同期,金华市住院病人手术人次从2023年的46.17万增至2024年的52.62万,一年增6.45万人次,增幅达14%。

配备2间百级手术室、3间万级手术室的金华联济医院在这一轮增长中确实获得一定增量。2023年至2024年,金华联济医院的营收增加了843万元。但这期间,金华联济医院的净利润仅从-2437万元改善到-2206万元,平均单床产出从26.67万元/年,仅增至30.89万元/年。

从业务结构看,金华联济医院更像是在承接公立大医院溢出的病人。比如术后康复患者、慢性透析患者或接受临终关怀的人群。虽然这类患者稳定性强,能带来一定的流水,但由于诊疗复杂度低、手术量小,整体利润并不高,这也让医院难以真正依靠这类业务实现经营的根本改善。

民营医院行业面临结构性压力

“一元卖医院”虽然是特例,但折射出民营医院行业普遍面临生存难题。

据《中国医院院长》杂志数据,2024年,民营医院行业亏损面达40%,平均每家亏损超500万元。仅2024年一年,涉及医院的破产和清算案件就达1158起,2025年前七个月就有766起。

民营医院最初是在公立医疗供给不足的背景下诞生的。上世纪末到本世纪初,政府鼓励社会资本进入医疗领域,弥补基层医疗资源的缺口。那时,公立医疗体系发展不完善、竞争也相对比较小,民营医院只要投入就能获得回报。

回顾民营医院的发展历程,2000年至2015年可谓其发展的黄金十五年。这一时期,中国医疗市场供需严重失衡,公立医院资源有限且服务能力不足,为民营医院提供了广阔的发展空间。彼时,民营医院的营销获客相对容易,老百姓对民营医院也抱有较高信任度。

“那时候随便广告一打、报纸电视一投、杂志一发就有病人蜂拥而至,营销成本低,转化率高,利润空间大。”11月25日,民营医院企划经营从业人员黎汉军向界面新闻这样表示,经过二三十年的发展,中国医疗供给格局已经发生了根本变化。如今公立医院体系已基本完善,基层的医疗服务能力也提升,民营医院过去靠着供不应求发展起来的结构性机会不再存在。

现在,全国一半以上的医院都是民营医院,但它们实际服务的病人却连全国总诊疗人次的两成都不到。

据《2023年中国卫生健康统计年鉴》,2022年,中国医院总计3.69万家,按注册类型分其中公立医院1.17万家,民营医院2.53万家。

但从诊疗数据来看,全年医院总诊疗人次为382245万人次,公立医院就承担了318920.6万人次,约占总诊疗的八成,而民营医院只有63324.5万人次,仅占总诊疗的两成。

黎汉军举例,一些省市的公立医院现在都搭建起了顶天立地的医疗模式。所谓顶天,就是把高端复杂的病例集中到当地大三甲医院,很多大型公立医院还不断推出高端医疗服务;而立地,则是依靠医疗集团旗下的社区医院、社区服务中心来处理基础的门诊患者。公立医疗基本已经覆盖了从基础医疗到特需医疗的全覆盖。在这样的格局下,不少民营医院夹在中间,既比不过价格,也得不到足够的信任,在服务差异化上也难有突破,想要进一步提升自然很难。

另外,随着人口结构和疾病类型的变化,很多民营医院传统科室的盈利能力也在逐渐下滑。

黎汉军补充,过去民营医院的主要收入来自妇产科、男科这类科室。但现在,人们的健康需求正在向慢性病管理、心脑血管病、脑科、肿瘤治疗等高技术含量的业务领域转移。而这些领域恰恰是民营医院比较薄弱的部分,无论技术还是人才都难以和公立医院相比,很难真正进入这些竞争激烈、价值高的赛道。“其实很多民营医院不是不努力,而是这些领域的门槛太高,由于资金、资源、规模以及信任等原因,民营医院根本没法跟公立三甲医院正面竞争。”

除了外部压力,很多民营医院内部管理也存在明显短板。不少机构还是缺少规范的管理制度;很多医院在规范化管理、精细化经营以及品牌营销等方面有较大提升空间。

“民营医院现在最缺的,其实是资源,包括人才、资金、政策等等。”他解释说,当下,大多数公立医院有政策兜底,在人才吸引、设备硬件投入、患者资源获取等方面占据绝对主导地位。与之形成鲜明对比的是,民营医院在夹缝中艰难求生,面临全方位的资源劣势。因而,民营医院要想取得进一步发展,就必须积极向外争取各种资源支持。

黎汉军建议,民营医院首先要审视自己的发展战略和品牌定位:到底是要发展那些专科、要做综合型医院,还是专科型?是服务社区,还是面向更大区域市场?民营医院要想取得长远发展,就一定将眼光放长远;其次,要提高医院的动态经营能力,要面对不断变化的政策、市场及社会需求等,及时调整自身的经营管理策略,从而以更好应对不确定性的未来。最后,在做好技术和服务的同时,还要关注政策动向,民营医院的发展离不开政策的支持与鼓励,民营医院要积极研究和用好各项医疗政策、医保政策,在合规经营的同时争取更大发展机遇。