市场全天震荡走强,上证指数再度走上4000点。成交量上,沪深两市成交额2.06万亿,较上一个交易日放量1829亿。截至收盘,沪指涨0.97%,深成指涨1.73%,创业板指涨1.84%。今日算力板块再度上涨,其中国产算力领涨。此外,有色、矿业等板块反弹,电网延续强势。

11月之后市场进入时间较长的业绩真空期,从历年市场风格看科技板块炒作活跃。在科技领域内,算力是科技板块核心业绩主线,有兴趣的投资者仍可逢低布局。此外,对于、电网等受益于AI叙事蔓延的板块,可关注布局机会。但市场在4000点上方,短期仍可能保持震荡,提醒大家避免追高,注意风险。

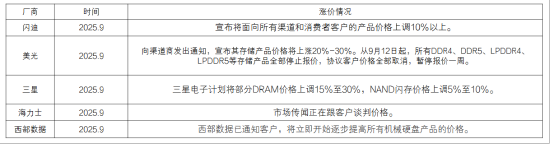

、、

今日算力板块反弹,国产算力更为强势,科创芯片ETF收涨4.73%,集成电路ETF收涨3.82%,芯片ETF收涨3.71%,半导体设备ETF收涨3.48%。

资料来源:wind

消息面上,11月6日,2025世界互联网大会乌镇峰会期间,正式发布全球首个单机柜级640卡超节点scaleX640。该超节点采用“一拖二”高密架构设计,实现单机柜640卡超高速总线互连,构建大规模、高带宽、低时延的超节点通信域。它还能通过双scaleX640超节点组成千卡级计算单元,且通过30天+长稳运行可靠性测试验证,可保障10万卡级超大规模集群扩展部署。

资料来源:IT之家

存储方面,由于AI的虹吸效应,海外大厂将自身产能转向DDR5及HBM,短期内导致供需错配,DDR4等产能退出过快导致价格上涨。据TrendForce,主流存储产品价格自25Q2起逐季环比涨价,NANDFlash价格也相继上涨。

9月开始,海外原厂相继宣布涨价。而由于AI需求持续增长,相关产能的紧缺不仅没有缓解,反而可能持续加剧并贯穿2026年。据CFM闪存市场信息,服务器、手机、PC等领域的存储产品在Q4或持续上涨。此外,2026年国内存储原厂或相继上市,市场预期走强。存储的扩产有望为国内半导体设备厂商带来较多新增订单,半导体设备成长动能加速。

资料来源:

从目前AI发展的整体节奏来看,海内外仍在加速,基本面上持续改善,关税等风险短期已无担忧。但伴随获利资金增多,市场仍存在震荡可能,建议有兴趣的投资者逢低布局。海外算力方面,我们持续推荐光模块、服务器、光纤、铜连接等核心含量占比超过80%的通信ETF(515880);国产算力方面,科创芯片ETF(589100)受益于国产GPU放量和存储涨价,而先进制程扩产和存储扩产则大幅改善了半导体设备赛道基本面,半导体设备ETF(159516)性价比凸显。

\

今日电网ETF延续强势,上午开盘之后迅速冲高,下午震荡,收涨2.39%。

资料来源:wind

在英伟达GB200的产品架构中,两个B200 GPU与一个基于Arm的Grace CPU进行配对,组成一张GB200超级芯片。Blackwell B200 GPU单颗芯片的功耗1000W,一颗Grace CPU和两颗Blackwell GPU组成的超级芯片GB200的功耗达到了2700W。由于半导体工艺的改进,下一代Rubin架构的产品单芯片算力或明显加强,功耗增强更多。

在目前英伟达体系中单个机柜有72卡,在组网过程中可以持续拓展。明后年可能相继推出144卡、576卡等大型机柜,且可以横向拓展。一般而言AI数据中心集群规模都很大,显而易见会对电力形成较大负荷。

资料来源:Nvdia

据测算,假设2024年基本平衡,则不考虑大区电网互联带来的抵消作用,2025-2030年,美国将合计产生约73.2GW电力总缺口,若数据中心增长超预期,则可能产生201GW电力总缺口,约为北美当前最高负荷的25%。

国内方面,一方面国内也正组建规模更加庞大的数据中心,相关AI电力需求或快速增长;另一方面,近期公布的《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》明确提出“加快建设新型能源体系。此外,合理预期美国面临电力缺口可能有相关的工程动作,电力出海逻辑或在未来一段时间演绎。

电网板块迎来历史机遇,新型叙事或推动业绩和估值的内核重塑。尽管关于AI数据中心极大的耗电量,市场前期已有共识。但北美缺电现象持续加剧,近期电力出海逻辑开始演绎。电力出海是国内电网赛道的新的机会,除了增厚相关企业的利润之外,远期空间扩容也有望提高估值中枢,有兴趣的投资者可关注电网ETF(561380)。

风险提示:投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。无论是股票ETF/LOF/分级基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。