界面新闻记者 |

2025年三季度,中国房地产行业迎来了债务风险化解的重要转折点,多家规模房企相继宣布债务重组取得决定性进展,为持续多年的流动性危机带来破局曙光。

据中指研究院监测,三季度以来,包括佳兆业、龙光集团、远洋集团、金科股份等在内的房企境内外债务重组捷报频传,截至10月30日,已完成境内外债务重组的房企达21家,累计化解债务规模约1.2万亿元,对应总有息负债规模近2万亿元,企业短期偿债压力明显缓解。

这一系列进展标志着三季度已成为行业化债的“攻坚关键期”。融创、旭辉、龙光等代表性房企集中完成债务重组,司法重整与市场化重组双轨并行,显著加快了行业风险出清进程。

在化债浪潮之下,三季度房地产融资市场虽仍处历史低位,但已显现结构性改善信号。境内低成本融资向优质主体集中,公募REITs等创新工具加速扩容,预示着行业正逐步从债务纾困阶段向经营修复阶段过渡。

三季度化债攻坚

今年三季度是房企债务到期高峰,克而瑞统计数据显示,单季到期规模约1600亿元,占全年5342亿元到期债务的29.9%。在偿债压力倒逼下,多家规模房企加速推进债务重组,取得了一系列突破性进展。

其中,头部房企境内外债务“全链条重组”成为三季度最显著的成果,彻底拆解系统性债务风险。

今年6月,旭辉控股境外债务重组获香港法院批准,9月百亿境内债券重组方案高票通过,实现境内外债务“同步通关”,成为首家完成境内外整体重组的头部民企。

融创中国的创新重组方案覆盖约95.5亿美元境外债务,通过“全额债权转股权”模式,开创了将全部美元债券转换为公司股本的先河。根据10月14日融创中国最新公告,若此次境外债务重组最终成功,叠加此前已完成的境内债务重组,预计可压降整体偿债压力近700亿元,每年节约利息支出数十亿元。

龙光集团则通过“多工具组合”完成重组,境内债采用现金要约收购、债转股、以资抵债、全额长展期等方式,境外债结合现金支付、可转债、资产信托等手段,最终实现70%的境外债削债比例;9月在与超过80%的债权人签署修订后重组协议,境内外债务压力同步缓解。

整体来看,截至2025年10月,完成境内及境外债重组的企业有融创、富力、奥园、远洋、时代中国、龙光。完成境外债重组企业有中梁、当代等。境外债重组获批的企业有佳兆业、金轮天地、禹洲地产、世茂、碧桂园等。

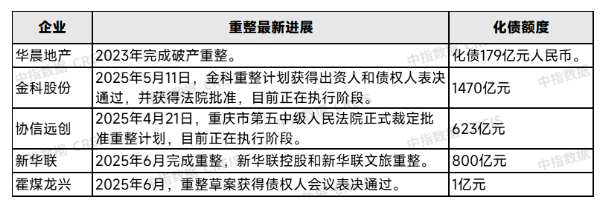

司法重整方面,金科股份作为全国性上市房企重整案例,9月份完成重整转增股票过户,与中信信托签署专项服务信托合同,并完成董事会换届,标志着重整进入执行阶段。新华联、华晨地产、协信远创等企业也相继完成重整程序。

“这些出险房企债务重组及重整获批,将加速整体房地产风险出清进程。”中指研究院企业研究总监刘水对界面新闻表示。

上岸后的破局之道

然而,完成债务重组只是企业迈向新生的第一步。“上岸”房企仍面临销售低迷、融资渠道受限等多重挑战。

“最大的挑战就是目前房地产销售市场低迷,完成重组的房企虽然暂时卸下债务包袱,但融资渠道在短期内难以恢复,其‘造血’能力几乎完全依赖于房产销售产生的现金流。”中证鹏元工商企业评级董事郜宇鸿在接受界面新闻记者专访时指出。

然而,由于主体信用曾受损,购房者可能会对其开发的楼盘持观望态度,销售去化更加艰难。如果销售市场长期低迷,即便完成了债务重组,企业仍将面临巨大的经营压力,甚至存在债务再次违约的风险。

从行业宏观层面看,房地产行业已彻底告别“高负债、高杠杆、高周转”的旧模式。郜宇鸿强调:“完成重组的房企不能再走老路,必须探索新的发展模式,从过去追求规模扩张转向注重品质和服务的高质量发展,这一经营模式转变同样是艰巨挑战。”

行业实践表明,完成保交楼和债务重组后,多数出险企业选择聚焦轻资产业务,重点发展代建、物业管理和资产管理等板块。这些轻资产业务无需大量资本投入,不增加有息负债,有助于企业在“失血”后以最低成本恢复“造血”功能。

融创中国董事会主席孙宏斌在6月的股东周年大会上表示:“最困难的时候已经过去了,至暗时刻已经过去了。”但他同时承认,房地产市场整体恢复仍需一定时间和过程。

旭辉控股董事局主席林中在8月份提出,公司真正“站起来”可能还需要三年。他倡导旭辉进行“二次创业”,走一条 “轻资产、低负债、高质量” 的新路径,聚焦“收租、自营开发、房地产资管”三大核心业务。

融资成本下探、结构分化

尽管房企债务重组取得突破,2025年三季度房地产行业整体融资环境依然偏紧,融资规模持续收缩,不同性质企业间的融资成本分化加剧。

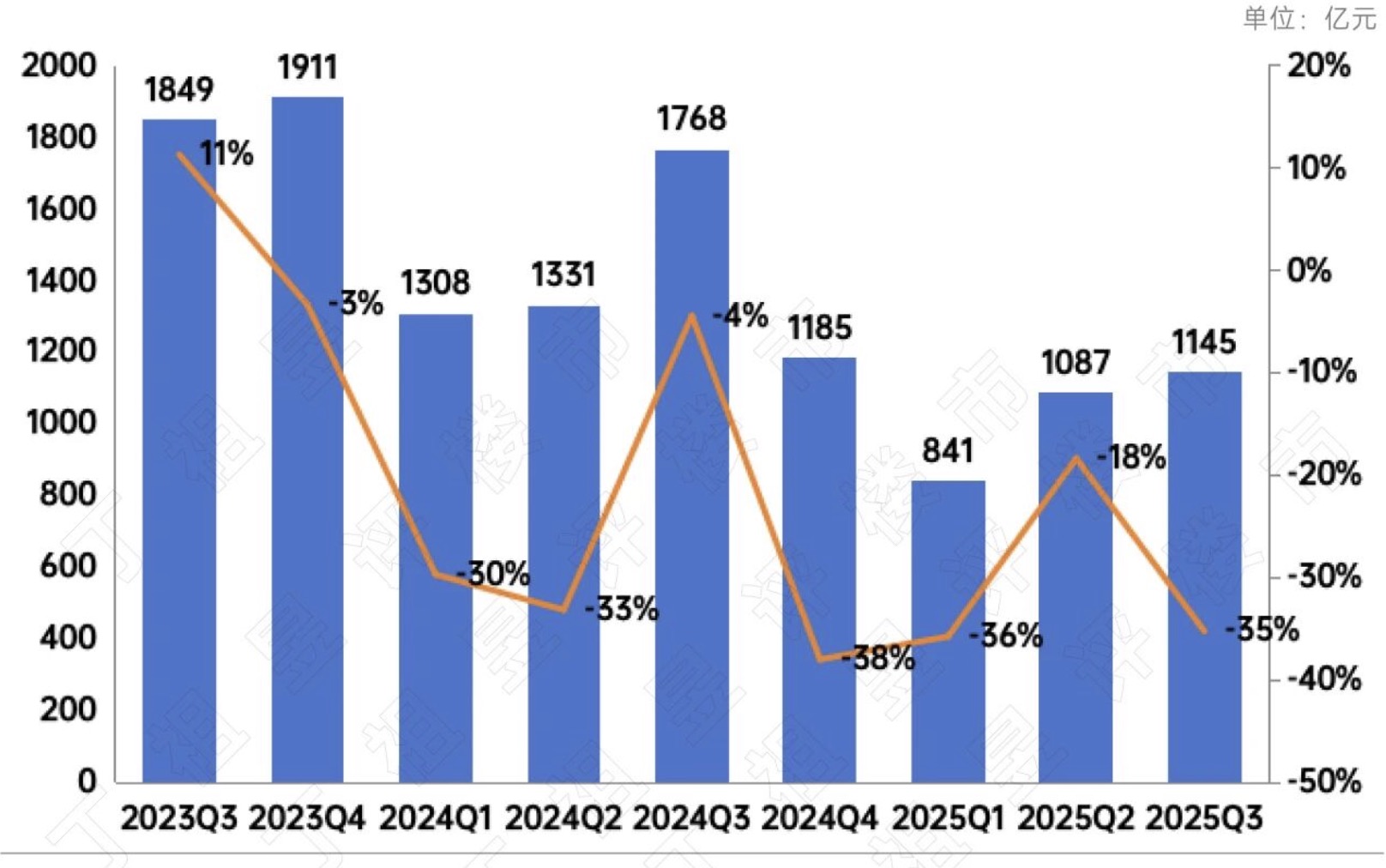

克而瑞研究中心数据显示,2025年前三季度,房企融资规模达3072亿元,同比下降30%。其中第三季度融资1145亿元,环比上升5%,但同比下降35%,处于历史低位。多数民营房企,尤其是出险房企,融资难的问题依然突出。

郜宇鸿对界面新闻指出:“房企的流动性压力依然存在,融资市场将继续呈现分化格局,2025年前三季度国企央企的发债量占比达85%,资金进一步向被视为安全的国央企和少数优质民企集中。”

融资成本方面,2025年前三季度的境外债券融资成本为8.95%,而境内债券融资成本进一步下降至2.57%,较2024年全年继续下降了0.34个百分点。

境内债券融资成本不断下降,一方面得益于2024年以来宽松的货币环境和LPR持续下调;另一方面,发债主体主要为国企央企及优质民企,这类企业本身具有融资优势。

从企业性质看,2025年前三季度国企、央企的发债量占据85%的绝对主导地位。民营企业发债量仅134亿元,同比减少13%;混合所有制企业发债量106亿元,同比增长22%。

融资成本分化现象同样明显。数据显示,2025年前三季度国企央企的融资成本为2.58%,民营企业则达5.40%,两者利差扩大至2.82个百分点。混合所有制房企融资成本降至3.90%。

在当前融资环境下,拥有充足抵押物及其他增信措施的优质房企更容易获得政策支持,同时也能获取更多低息借款。

发展路径多元化

从政策端看,三季度以来,中央与地方政府协同发力,通过化债支持、融资优化、需求激活等政策组合拳,持续释放利好信号,为房地产行业营造“止跌回稳”的政策环境。

9月24日,中国人民银行行长潘功胜表示,将延长“金融16条”和经营性物业贷款两项阶段性政策的期限,从2024年12月31日延长到2026年12月31日。这些措施为房企提供了稳定的政策预期和融资通道。

另外,公募REITs市场的加速发展,为房企提供了从重资产向轻资产转型的桥梁。

据中指研究院统计,截至9月24日,中国公募REITs市场累计上市74只,累计募集资金(含扩募)达1991.5亿元。其中,园区基础设施类19只,消费基础设施10只,仓储物流10只,保障性租赁住房8只。

在此背景下,对于那些仍想坚守阵地的优质民营房企,郜宇鸿建议道:“民营企业可以用好经营性物业贷,对于持有优质商业、酒店等经营性资产的房企,经营性物业贷是一个被政策鼓励且相对通畅的融资工具。”

“也可以探索REITs等退出通道,积极关注并尝试通过发行公募REITs或类REITs产品,将成熟的商业资产上市交易,实现资金回笼,从根本上优化资本结构,构建不动产“投融建管退”的完整闭环”。

展望未来,房地产融资政策预计将继续保持支持基调,但工具和路径将更加多元化。随着风险出清进程的推进和政策效果的持续释放,房地产行业有望逐步建立更加稳健和可持续的发展模式。