受外延并购因素拖累,综合医药集团华润医药(03320.HK)中期业绩利润大幅下滑。今年上半年,华润医药总营收1318.67亿元、同比增2.50%;归母净利润20.77亿元,同比下滑20.30%。

界面新闻记者发现,虽然这家公司收入仍在增长,但背后却暗藏结构性矛盾。

一方面,华润医药制造板块靠并表“输血”,中药和生物药增长对冲化学药萎缩;另一方面分销增速放缓,零售虽增长11.40%,但因特药占比提升毛利率摊薄至6.10%。从动向上,华润医药采取了外延并购、增加血制品牌照、加码DTP特药药房网络等行动,但并未阻止利润的大幅走弱。

外延并购拖累

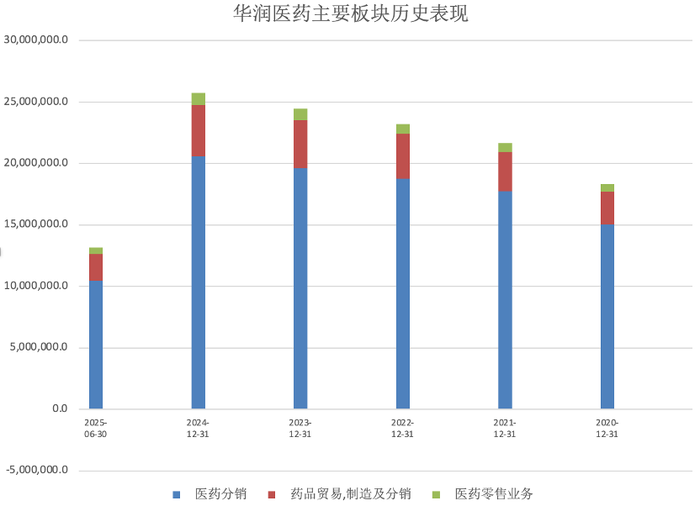

分板块来看,华润医药核心分销业务上半年实现收入1083.30亿元,同比增长2.30%;制药板块收入248.08亿元,同比增长4.30%;零售板块收入55.15亿元,同比增长11.40%,合计支撑总营收同比微增2.50%。毛利率则持平在16.30%,其中零售分部毛利率降至6.10%,同比下降0.40个百分点,凸显特药占比提升对毛利结构的摊薄。

与营收小幅上扬相对照,华润医药利润端显著走低,上半年归母净利润20.77亿元,同比大降20.30%。利润下滑的主因在于一次性减值损失和费用刚性。华润医药披露,上半年“其他收益及亏损”科目净额为-10.86亿元,其中包含约3.92亿元联营公司股权减值损失以及6.09亿元贸易应收账款减值准备。同期公司销售、管理等期间费用仍保持双位数增长,刚性成本短期难有下降。

这和华润医药旗下公司连续并购出手,不无关联。

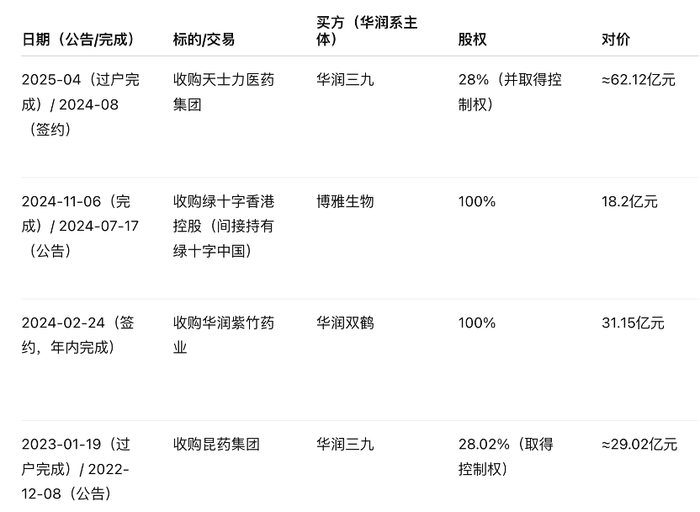

2024年11月,华润医药旗下博雅生物以18.20亿元收购绿十字香港100.00%股权的交易完成交割纳入合并报表;2025年3月,控股子公司华润三九斥资62.12亿元受让天士力医药28.00%股份,触发控制权变更并且并表;同期公司通过产权交易所摘牌取得四川南格尔生物科技有限公司控制权(合计持有约72.00%表决权),布局血液采集设备与耗材领域。

三项交易涵盖现代中药、血液制品和医疗器械领域,界面新闻记者估算总耗资超过80亿元,成为同期公司资本开支的主要去向。上述收购于交割后陆续并表,天士力与绿十字已在2025年第二季度贡献收入增量。

这些大手笔并购令华润医药商誉迅速攀升,也带来研发端的负担。博雅生物收购绿十字香港形成商誉7.28亿元。华润三九并表天士力医药则将后者98项在研产品管线纳入集团—天士力研发投入10.39亿元,占营业收入的12.23%,这将带来不小的研发开支和营销整合成本。

从交易定价看,上述几笔收购的估值均不算便宜。天士力受让价为14.85元/股,约为其2024年每股净资产8.11元的1.83倍;绿十字香港18.20亿元全现金对价在血制品行业处于偏高水平,反映出血浆采集牌照和浆站资源的稀缺价值;南格尔因通过产权摘牌方式取得控股,未披露明确估值。

多家公司并表的效应,更多体现在财务弹性而非利润释放。2025年上半年华润医药毛利215.10亿元,同比增长2.80%,毛利率持平在16.30%,并未因并购立即改善;但资产负债表中商誉余额攀升至242.94亿元,较年初增加19.25亿元。管理层在业绩会上表示,并购项目的协同需要时间消化,上半年对联营公司权益计提减值就是出于谨慎考虑,以减少后续报表波动。

医药分析师陈砺告诉界面新闻,绿十字香港带来新增血制品牌照和浆源,但血浆站扩容受制于严格审批;天士力的创新药项目短期仍在研发投入阶段,尚未对利润做出贡献;南格尔与博雅生物血制品业务的上下游衔接也处于磨合早期。并表带来的营业规模扩张已经显现,而利润质量的提升仍有待相关项目进入产出期。

如果剔除联营资产减值影响,华润医药上半年业绩差强人意。上半年华润医药零售毛利率6.10%,DTP药房收入37.60亿元;联营资产减值计入损益表显著拉低了名义利润。“剔除联营资产减值后,净利几乎持平,说明公司经营韧性仍在。” 陈砺进一步分析,DTP等特药业务占比上升虽然压低零售毛利率,但提高了客单价和患者粘性。

渠道能否突围

面对处方外流和药械合规趋严的新常态,华润医药正推动渠道进一步下沉。

2025年1月1日起,国家医保局明确“双通道”药品处方必须通过省级处方流转平台传递,不再接受纸质处方。这一新规提高了处方外配的可追溯性,对具有信息系统对接能力的流通龙头形成利好。华润医药在187家双通道药店全面落实电子处方接入,并借助患者管理平台实现院内外处方信息的闭环共享。陈砺对界面新闻记者表示,处方流转规范化短期内抬升了DTP药房的信息化投入和培训成本,但同时挤压了灰色空间,长期有利于头部药企强化特药供应链的护城河。

2025年上半年,华润医药“润关爱”平台管理特药患者达82万人,DTP专业药房贡献收入37.60亿元,同比增长14.10%,自营DTP药店扩张至279家,其中纳入医保“双通道”管理的定点药店187家。以半年37.60亿元收入和82万患者粗略计算,人均用药金额约4.6万元,凸显特药产品的高客单价特征。同期公司在全国范围内开展各类学术活动约,通过“院内诊疗+院外服务”模式增强患者粘性。

渠道层面,华润医药版图已覆盖全国。华润医药商业在全国28个省布局超过230个医药物流中心,服务客户约22万家,其中二级及以上医院10667家、基层医疗机构近10万家。此外,集团规划在2030年前新建或扩建11个省级物流枢纽,总建筑面积约63万平方米,计划投资55亿元。通过省内仓网协同、冷链升级和数字系统统一,公司希望降低单次履约成本并提升资金周转效率,不过大规模仓储投入短期内也将推高资本开支和折旧费用,对财务稳健性构成考验。

在零售特药之外,华润医药亦将目光投向院外高毛利赛道,其已与昊海生科达成战略合作,拟在医疗美容领域建立协作,借力华润千亿级分销网络和医疗终端资源加速核心产品的临床转化。不过,医美产品的渠道运营与传统药品有较大差异。国家药监局2022年第103号公告明确,用于整形美容注射填充的透明质酸钠产品按第三类医疗器械管理,须严格临床试验、注册审评和不良事件监测等要求。

陈砺分析指出,“这意味着华润医药在承接昊海生科玻尿酸针剂时,不仅要发挥自身覆盖公立医院和专业门诊的网络优势,更需要提供医生培训、冷链配送、风险监测等配套服务,以满足严苛的合规要求”。由于医疗美容消费不在医保报销范围,渠道利润主要来自产品差价和服务收费而非批量走量,如何通过增值服务弥补高价值产品的毛利摊薄,将直接考验企业的渠道变现能力。

尽管渠道功能升级被寄予厚望,华润医药短期盈利压力却在加大。处方药流通正从“卖药”转向“药械+服务”的综合模式,“DTP药房和双通道政策确保患者能在院外获得特药,但高价药占比不足将零售毛利率压低至6.10%;第三类医疗器械如医美针剂需要渠道提供培训和风控服务,抬高了运营成本”。虽然公司正通过学术推广下沉和区域检验中心等举措提升服务密度,但新模式能否尽快转化为额外收益,还有待观察。