界面新闻记者 |

界面新闻编辑 | 谢欣

9月23日,界面新闻记者从生长激素龙头公司金赛药业独家获悉,基于对创新药行业发展趋势与竞争格局的判断,公司近期主动进行了一次战略性组织架构调整。

金赛药业告诉界面新闻,本次调整通过优化组织效能和运营效率,将资源更集中配置于创新研发与核心产品,以更好地满足未来市场需求。公司称,由衷感谢所有受影响员工的贡献,并将提供相应支持方案,对特殊员工也会给予关注和必要的帮助。不过金赛药业未详细提及涉及的具体部门和人员比例。

另外,金赛药业未向界面新闻否认同期在进行报销事项自查,并向界面新闻表示,企业内部的合规自查是内部合规的常规自查业务,也是规范员工财务管理的一种必要手段,与本次组织架构战略调整无关。

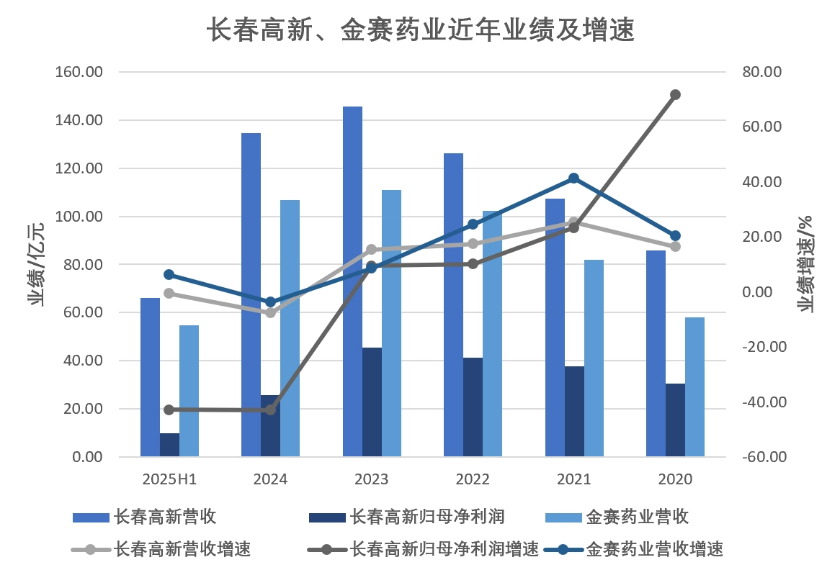

金赛药业是A股上市公司长春高新的核心子公司,营收约占后者总营收的八成。其生长激素产品常年“一品独大”,年销售额一度超百亿元,也拉动长春高新业绩和股价增长,令后者被市场称作“东北药茅”。但近年,在新生人口数量下降、集采政策落地、同类竞品增多等因素下,生长激素的生意也面临挑战。

界面新闻注意到,2019年至2024年,金赛药业营收从48.22亿元翻倍至106.71亿元,但增速逐年下降,同时也拖慢了长春高新的营收增长。2024年,长春高新营收和归母净利润还均首次下滑,这一情况到2025年上半年改善不大。

具体到产品上,沿着短效粉针、短效水针、长效水针的迭代方向,金赛药业不仅手握这三类产品,还常年在长效水针上享有独家优势。2014年,其全球首款长效水针金赛增在国内获批上市,2023年单品销售额超30亿元。

金赛药业总经理、首席科学家金磊曾多次公开提到,公司在生长激素上的成功,一定程度上是挑了别人不看好、认为做不大的赛道。

不过大单品上的竞争“虽迟但到”。一方面,2023年7月,作为金赛药业盈利主力的短效水针被浙江纳入集采;另一方面,特宝生物、维昇药业、诺和诺德等公司的长效水针当下均处于上市申请阶段。这无疑将给金赛药业带来压力,也促使公司转型。

界面新闻注意到,行业媒体健识局曾报道,2023年初,金磊提出搞多元化、对标强生,并希望在五年内让生长激素贡献率降到60%,十年内降到30%。同年,长春高新年报显示,金赛药业新设立儿科综合、女性健康、成人内分泌、皮科医美、肿瘤5大BU(业务单元)。

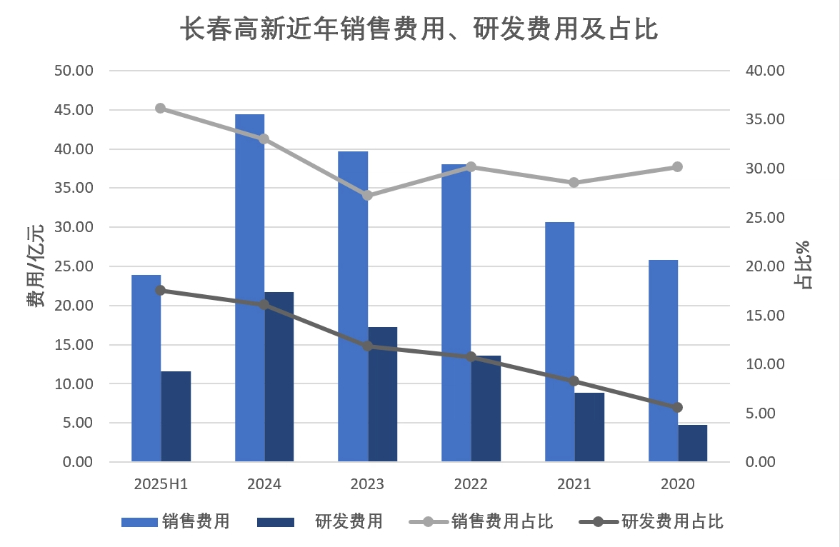

而培育新品也就意味着更多的研发和销售费用投入,并挤压公司利润。2024年,长春高新研发费用、销售费用分别为21.67亿元、44.39亿元,分别同比增长25.75%、11.81%,两项合计占公司营收的比例由此前的近40%增至近50%。销售人员数量更从2023年的3155人激增至4995人。

由此2025年以来,金赛药业亦开始降本增效。早在今年5月,长春高新即在调研活动中提到,公司在确保核心团队稳定的情况下,对于一小部分人员进行优化,合理提升人效、节约成本。

9月23日,金赛药业告诉界面新闻,公司正从依赖单一生长激素业务转向生长激素、创新药、研发BD(商务拓展)三者并行。其认为生长激素/儿科业务是公司持续发展的重点、基石业务,仍具备极强的稳健性和竞争力。在此基础上,公司布局了儿童健康(儿童生长发育)、女性健康(不孕不育)、痛风、过敏呼吸和肿瘤五大核心领域。

界面新闻注意到,目前,金赛药业仍在扩展长效生长激素适用范围,其成人生长激素缺乏适应证正处于临床Ⅲ期阶段,与司美格鲁肽联用用于增肌减脂的适应证处于研究者发起的临床研究(IIT)阶段。不过2024年,公司终止了长效生长激素在美申报项目,为此确认损失1.33亿元;同期在阿尔及利亚等国家实现市场突破,金赛药业海外营收0.99亿元。

另外,金赛药业向界面新闻表示,当下公司重点投入的新品包括伏欣奇拜单抗(金蓓欣)、小儿黄金止咳颗粒(金赛克)、醋酸甲地孕酮口服混悬液(美适亚)。日前,金赛药业还与ALK公司达成合作,获得后者3款脱敏治疗产品在中国大陆的独家代理权益。

据界面新闻了解,金蓓欣靶向IL-1β,为国内首款治疗急性痛风性关节炎的1类创新药;美适亚为国内同类产品中唯一的纳米制剂,两者分别于2025年7月、2021年获批,金赛药业分别借其从消费医疗切入自免和肿瘤两大严肃医疗领域。2025年5月的金赛药业研发日上,金磊称金蓓欣为“替代生长激素的最重要产品”“在自免界未来可能是个最大产品”。

该活动还透露,刘勇军担任金赛科学顾问委员会战略合作顾问。其兼具学术界和工业界的成果和经验,在免疫学领域成就颇高,曾是研发领域做到全球跨国药企最高职位的华人科学家。

而未来,这些新品能否成为“下一个生长激素”、再次拉升金赛药业和长春高新的业绩,还未可知。