界面新闻记者 |

在半年报披露前,贝因美(002570.SZ)一纸诉状将昔日合作伙伴浙江科露宝食品有限公司(下称“科露宝”)推上被告席,以“商标侵权及不正当竞争”为由索赔7201万元。这一索赔金额与公司上半年7405万元的归母净利润几乎持平,这一“巧合”引发市场对其“通过诉讼寻求业绩调节空间”的质疑。

注册会计师李亚飞在接受界面新闻记者采访时表示,“规则上,只要案件在资产负债表日(6月30日)之后、半年报披露之前立案,公司就可在附注里‘补充披露或有资产’,无需重述中报。”

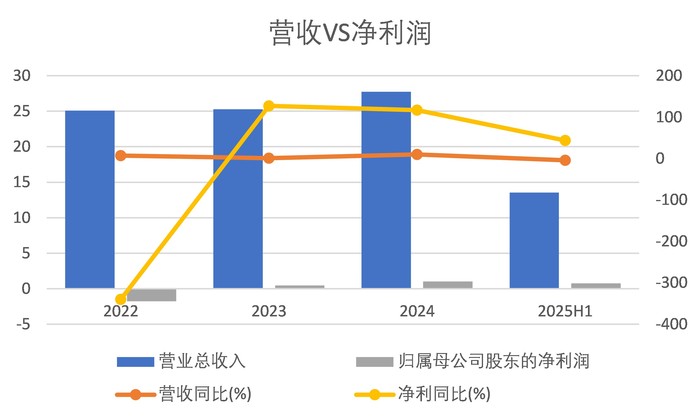

上述市场质疑并非毫无根据。贝因美上半年归母净利润同比增长43%,但经营现金流骤降六成,应收账款是利润的四倍,短债10.28亿逼近红线。由此,贝因美的弱点可以窥见。

诉讼案的影响

贝因美和科露宝的恩怨始于2021年“小贝太”商标授权。彼时,贝因美将“小贝太”系列特殊医学用途婴儿配方食品的运营权授予科露宝,约定以“销售额分成”模式合作,共同开拓细分市场。

初期双方合作曾一度顺畅,但第三年裂痕逐渐显现:贝因美指责科露宝“私自扩大产品品类,且抢注与‘小贝太’近似的商标”,涉嫌越界经营;科露宝则反戈一击,称贝因美“单方面切断供应链,且拖欠合作分成费用”,导致其运营陷入停滞。

矛盾激化后,贝因美直接中断了科露宝的货源供应,这一举措直接导致科露宝旗下“小贝太”产品被迫下架,渠道库存大量积压。

尽管贝因美在公告中强调主品牌不受影响,但难免渠道动荡与信任危机。科露宝背后关联着全国200多家母婴连锁企业,涉及到线下门店“小贝太”产品动销。

一位母婴渠道商告诉界面新闻记者,因为贝因美与科露宝的诉讼纠纷带来的潜在风险,店内导购对于在售“小贝太”产品也不敢主动推荐。

贝因美诉讼科露宝的最新案件其实是双方持续一年多“恩怨拉锯”的升级——早在2024年11月,科露宝以“虚假宣传、单方面断供”为由起诉贝因美,索赔1.85亿元;贝因美随即反诉,索赔金额加码至2.02亿元。目前,两起案件尚未开庭。针对贝因美此次发起7201万元诉讼的时间节点,李亚飞对界面新闻记者解释称,“会计处理上,若法院判赔并回款,贝因美可将收到现金冲减‘其他应收款—诉讼赔偿’,同时冲回以前年度减值,形成非经常性收益;若败诉,最大损失是诉讼费和反赔,对全年利润影响有限。因此,无论结果如何,当期报表都不会出现大额一次性冲击,反而给全年留下可调节余量。”

“增利不增收”:盈利含金量不足,依赖外生变量

贝因美的半年报,呈现出一组看似亮眼却暗藏隐忧的财务数据:归母净利润同比大增43.7%,但营业收入却同比下滑4.37%,二季度单季营收降幅更扩大至9.94%。

这种“增利不增收”的反差,暴露出公司短期盈利反弹更多依赖外部变量,而非内生增长动能。

支撑净利润增长的核心因素是贝因美综合毛利率提升至45.3%。毛利率的修复并非因为产品结构升级或营收增长,而是乳粉原料价格回落带来的成本红利。贝因美表示,“通过优化生产流程、加强供应链管理、与全球原料供应商签订长期直采协议等方式,有效降低了成本;原料价格下降带动成本端优化,使毛利率同比提升7.17个百分点。”

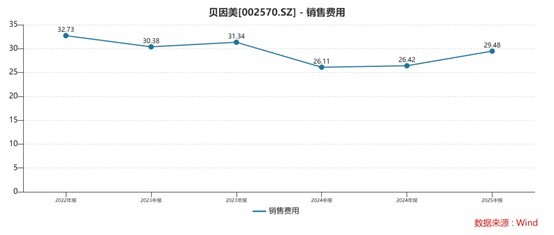

但这一成本红利已被销售端的高额投入部分抵消。上半年,贝因美销售费用率同比提高3.37个百分点至29.48%,管理、研发费用率变化幅度较小,最终净利率虽同比提升1.9个百分点至5.9%,但原料降价带来的毛利提升效果,绝大多数被销售费用增长吞噬。

乳业分析师肖林鹏对界面新闻记者表示:“销售费用率飙升这一现象,是贝因美品牌溢价能力不足的现状。公司仍需依靠高额促销费用保份额,一旦未来原料价格反弹或行业价格战重燃,当前的利润弹性恐将迅速回吐,实现盈利又将变得艰难。”

2025年4月,贝因美创始人谢宏在战略发布会上抛出“只赚5%”的全新理念,宣告公司将告别高毛利奶粉单品依赖,转向“母婴生态+全家健康”平台型发展。按照规划,贝因美要打破此前聚焦0-3岁婴幼儿市场的局限,将业务延伸至整个家庭生命周期,打造“亲子家庭一站式营养健康平台”,具体落地举措包括推出成人营养品、益生菌产品,以及布局 AI 健康生态产品线。

从半年报披露的业务进展来看,这场战略转型仍停留在“蓝图阶段”—— 截至6月末,上述新业务尚未形成任何收入支撑,未能为公司业绩提供增量。

数据显示,上半年贝因美奶粉业务收入占比高达89.2%。肖林鹏向界面新闻记者指出,乳企跨界全家健康领域需突破渠道、品牌认知双重壁垒——贝因美长期绑定“婴幼儿奶粉”标签,成人营养品市场已被汤臣倍健、健合集团等企业占据。

而曾被寄予厚望的特配粉(特殊医学用途配方食品)业务,只在2020年披露过856万元收入,此后连续四年未再公布销售数据。这部分业务主要就是和科露宝陷入“商标侵权纠纷”的“小贝太”品牌。目前,随着案件的持续升级,这部分业务短期内难以恢复。

除了国内业务结构问题,贝因美的国际化进程也处“停滞状态”。上半年,公司境外收入占比为0.28%。

资金链承压与“存贷双高”问题

比盈利质量更值得警惕的,是贝因美日益紧张的资金链。上半年,公司经营活动现金流净额同比骤降59.9%,为8081万元。经营性现金流大幅下降的主要原因在于存货增长。贝因美上半年的存货余额为4.28亿元,同比增长17%,较年初的4.08亿元增长4.9%——这是公司继2023、2024连续两年去库存后,再次出现“存货抬头”迹象。

从存货明细来看,贝因美存货中原材料账面价值为2.4亿元,同比下滑10.44%;库存商品账面价值为1.85亿元,同比增长36%。

李亚飞对界面新闻记者表示,“如果是原材料导致的存货增长,则可能是贝因美提前采购锁定价格的主动补库存行为;而库存商品增加、原材料下降更多可能是渠道动销不畅导致的被动积压。”

截至6月末,贝因美应收账款规模3.16亿元。其中,三年以上应收账款2.68亿元,占账面余额的44.9%。界面新闻记者还发现,贝因美有长期应收账款挂账的现象。2024年末,三年以上的应收账款占比高达45.5%,且呈一路上升趋势。

对此,贝因美解释为“公司原则上对经销商坚持款到发货方式进行结算,但为了更好地拓展市场,对部分资信较好的客户进行信用评级,并给予不同的信用额度及信用期限。”但这一表述背后,实则反映出公司在渠道端议价能力薄弱——只能通过延长账期换取销量,陷入“账面有利润、口袋没现金”的错配风险。

若下半年应收账款回款继续滞后,贝因美将面临更直接的现金流压力。毕竟,经营现金流是企业“造血”能力的核心体现。当前现金流大幅下降,叠加快速增加的存货,已暴露出公司主营业务的现金获取能力正在弱化。

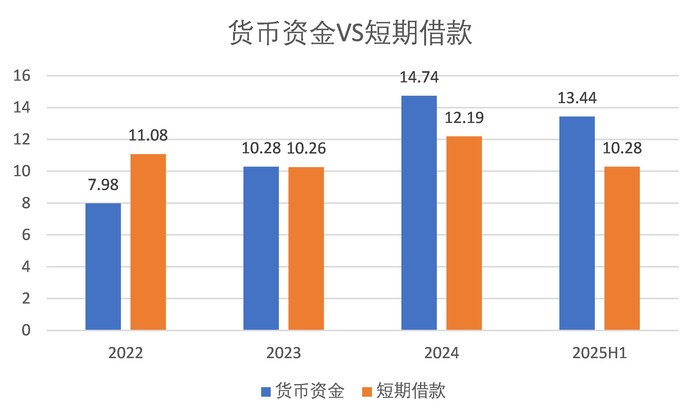

更令人担忧的是,贝因美长期存在的“存贷双高”格局仍未改善,且短期负债压力持续攀升。截至6月末,公司账面货币资金为13.44亿元,却同时保有10.28亿元短期借款,这种“手握现金仍高额举债”的现象引发市场对其资金运营效率的疑问。

事实上,近三年来这一局面始终存在。贝因美2023年末货币资金10.28亿元、短期借款10.26亿元;2024年末货币资金14.74亿元、短期借款12.19亿元。

与此同时,贝因美负债结构的脆弱性越发凸显。截至6月末,流动负债合计21.64 亿元,占总负债比例高达97.7%;短期借款占负债总额的47.5%。这种负债结构意味着,贝因美需要不断的“借新还旧”才能维持公司运营。

若银行授信收缩或出现借款逾期,贝因美可能陷入流动性螺旋——为偿还旧债被迫更高成本融资,进一步加剧财务压力。

界面新闻记者查阅过去几年贝因美的财务费用发现,公司融资成本确实在增加。上半年,贝因美的利息支出为1732万元。按照对应的10.42亿元的有息负债计算,借款利息为3.32%。2024年和2023年,界面新闻计算得到的借款利息分别为3.02%和3.8%。(2023年是因为基准利率较近两年略高。)

综合来看,贝因美上半年的盈利反弹更像是 “外生红利下的短期改善”,而非内生经营能力的提升:营收持续下滑反映市场竞争力不足,高额销售费用暴露品牌溢价短板,经营现金流骤降与应收账款高企凸显渠道议价弱势,存贷双高与近 98% 的流动负债占比则埋下流动性隐患。