商业银行并购贷款监管规则,时隔十年将迎来重大调整。

金融监管总局对2015年3月12日发布的《商业银行并购贷款风险管理指引》(银监发〔2015〕5号,以下简称《指引》)进行修订,形成《商业银行并购贷款管理办法(征求意见稿)》(以下简称《办法》),2025年8月20日晚正式面向社会公开征求意见。

在新监管规则之下,对商业银行业者影响几何?并购贷款市场又将出现哪些变化?《办法》调整了并购贷款占并购交易价款比例上限,即“控制型并购贷款占并购交易价款的比例,将不得高于70%”,这与3月初金融监管总局组织开展的适度放宽科技企业并购贷款政策试点工作提出的“控股型并购贷款占交易额比重将放宽至不高于80%”是否有冲突?这些问题成为市场新的关注点。

未来并购贷款市场或进一步向头部银行集中

关于商业银行而言,修订后《办法》最显著的变化就是规定了银行的准入门槛。

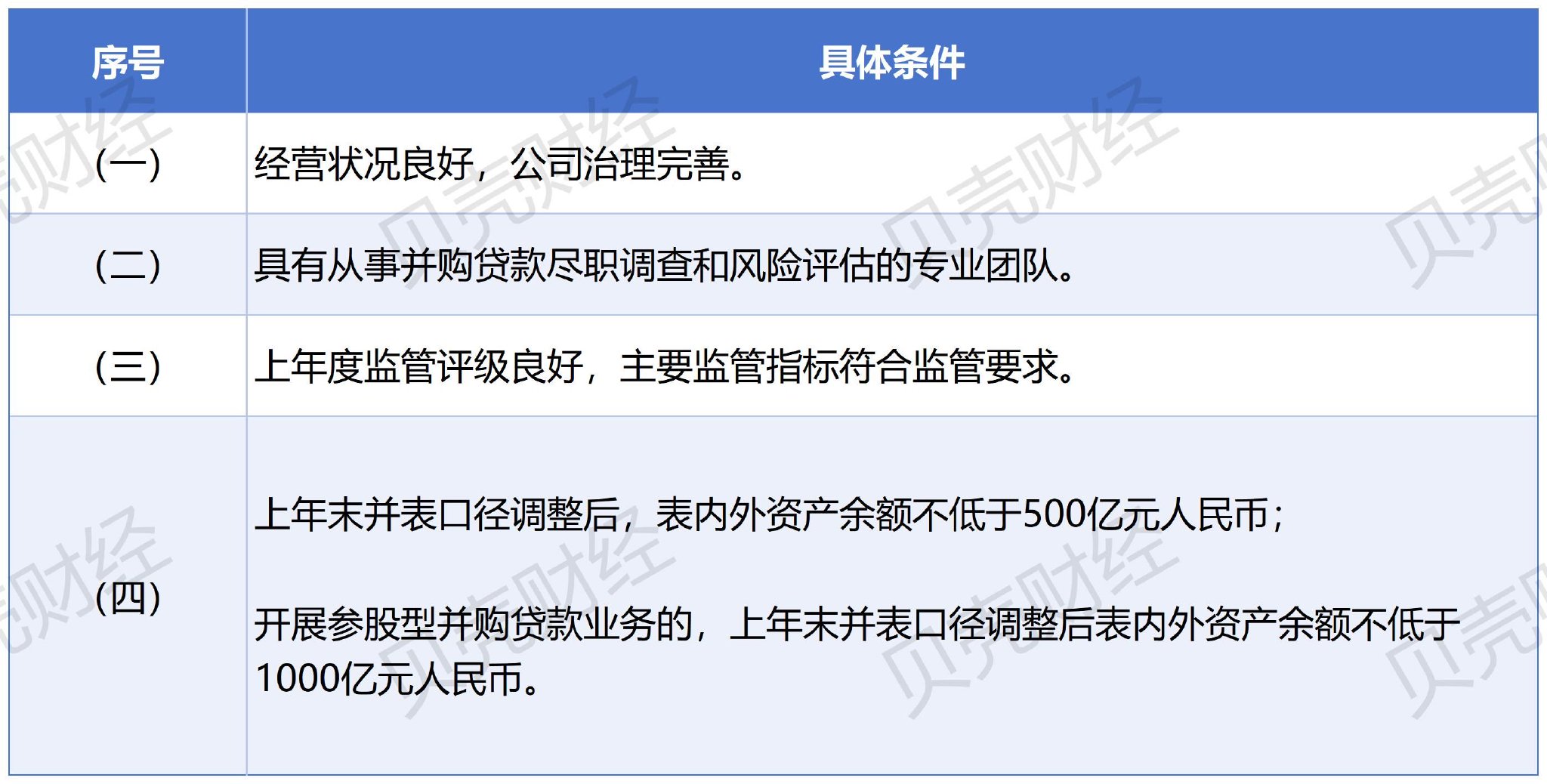

《办法》规定,开办并购贷款业务的商业银行法人机构应当符合四项条件(如下图所示),同时商业银行开办并购贷款业务前,还应当制定相应的业务流程和内控制度,并向金融监管总局或者其派出机构备案。

图/开办并购贷款业务的商业银行法人机构的准入条件(来源:金融监管总局)

图/开办并购贷款业务的商业银行法人机构的准入条件(来源:金融监管总局)《办法》在《指引》的基础上,新增了“上年度监管评级良好”以及“上年末并表口径调整后,表内外资产余额不低于500亿元人民币;开展参股型并购贷款业务的,上年末并表口径调整后表内外资产余额不低于1000亿元人民币”两项要求。

对此,兴业研究金融业研究部高级研究员唐澄澄表示,《办法》从监管指标、资产规模等方面对于参与并购贷款的商业银行设置了差异化的展业资质要求。相较此前,《办法》明确,仅有调整后表内外资产余额不低于500亿元的银行可从事并购贷款业务;而对于从事参股型并购贷款业务的银行,其门槛进一步提升至1000亿元。在此之下,未来并购贷款市场或进一步向头部银行集中。

而这种差异化的准入门槛,在金杜律师事务所银行融资部国际合伙人王月看来,更多是针对并购贷款条件放宽后潜在风险而设立。

“这意味着并非所有银行都能开展并购贷款业务,尤其是参股型并购贷款业务。根据目前商业银行资产规模数据,预计仅有全国性商业银行和部分规模较大的城商行能够满足参股型并购贷款业务的展业要求。”王月进一步表示。

新增“监管评级良好”的要求,在法询金融监管研究院院长孙海波看来,和之前(即《指引》)比,“这条非常重要”。

他表示,具体“监管评级良好”目前尚无明确定论,但行业内多数观点认为对应的监管评级应为2级(包括2A,2B,2C)。但“大部分城商行、农商行和少数股份制银行其实达不到这个要求。”孙海波坦言。

另一方面,从整体并购贷款市场来看,唐澄澄提出,在允许银行向控制型并购发放并购贷款的基础上,《办法》新增允许银行向参股型并购发放并购贷款。“(这意味着)未来,商业银行参与并购贷款的业务边界将得到显著拓展,甚至银行还将有机会向员工持股计划发放参股型并购贷款。”

在支持实体经济与防范金融风险之间,《办法》努力找到平衡

记者注意到,《办法》发布后,其中涉及资金杠杆的调整变化,引起较多关注和讨论。

2015年《指引》提出的“并购贷款占并购交易价款的比例不得高于60%”监管要求,在《办法》中按照“控制型并购贷款”与“参股型并购贷款”不同特点,被放宽、优化。

即控制型并购贷款占并购交易价款的比例将不得高于70%,权益性资金占并购交易价款的比例不得低于30%;参股型并购贷款占并购交易价款的比例则不得高于60%,权益性资金占并购交易价款的比例不得低于40%。

招联首席研究员董希淼表示,整体而言,在支持实体经济与防范金融风险之间,《办法》努力找到平衡。

以《办法》首次提出上述权益性资金占比要求为例,他认为,《办法》并非无限制地放松,而是在提升服务实体经济能力的同时,通过一系列差异化的审慎监管和风控要求,加强防范高杠杆并购可能带来的金融风险,确保银行并购贷款业务稳健性。

来自王月的介绍,欧美发达国家及法域,普遍未对并购贷款占并购交易价款比例设定硬性法律或监管上限,并购交易中债务融资的比例主要由银行根据并购方和(或)目标企业的偿债能力、行业风险、交易结构等因素灵活确定。在国际市场上,受限于交易结构、目标公司现金流、行业风险等因素,杠杆收购的债务融资比例多在50%至70%之间,部分高杠杆交易可达80%。

围绕金融监管总局对并购贷款占并购交易价款比例的调整,王月认为,体现了监管部门对于我国并购交易市场独特情况的洞见,以及对不同类型并购交易风险特征的精准把握:控制型并购因并购方能够主导整合进程并创造协同价值,故可获得更高的贷款比例;而参股型并购因并购方对目标企业的影响力有限,交易风险相对较高,故维持了60%的比例上限。

值得关注的是,在《办法》出台之前,监管部门已在科技企业并购贷款试点中,将面向科技企业的并购贷款占并购交易价款比例上限调整为80%。

即,3月初金融监管总局在《国家金融监督管理总局有关司局负责人就做好科技企业并购贷款试点工作答记者问》中提及,满足条件的科技企业并购贷款可以将贷款占企业并购交易额放宽至“不应高于80%”。

“考虑到前述(专注于)科技企业并购贷款政策处于试点开展的阶段,我们理解,试点阶段积累的科技企业并购贷款业务经验和数据有利于监管机构进一步考量是否对《办法》中规定的并购贷款占并购交易价款的比例,做出进一步的调整。”王月对此分享了她的看法。