自今年4月美国总统唐纳德·特朗普推出“对等关税”以来,市场一直担心关税将抬升消费者成本,进而推高通胀。但截至7月,关税对物价的影响并不明显。

分析人士指出,关税落地存在时滞、企业前期囤库、需求疲软等因素导致关税对通胀传导暂时不显著。但他们表示,关税影响“只会迟到不会缺席”,此轮关税战中,美国通胀很可能呈现慢热的趋势。

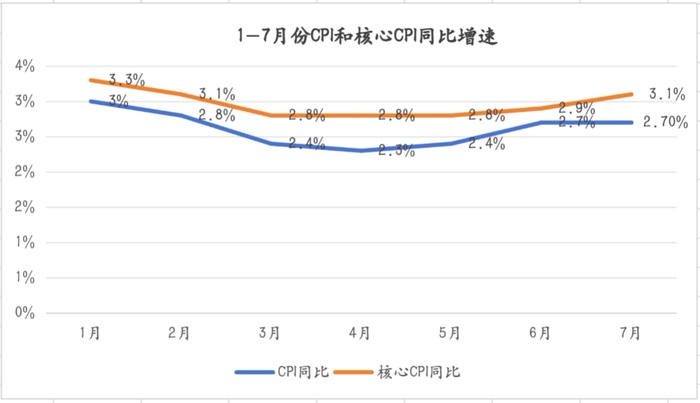

根据美国劳工统计局近日发布的数据,7月消费者价格指数(CPI)同比上涨2.7%,与6月持平,但低于市场预期的2.8%;剔除食品和能源价格后,核心CPI同比上涨3.1%,为5个月来最快增速,高于预期的3.0%及6月的2.9%。7月核心CPI环比从6月的0.3%回落至0.2%,仅温和上升。

分析人士指出,核心CPI上涨的主要推手是房租、医疗服务和航空票价,分别上涨0.2%、0.7%和4.0%;食品价格持平;能源和汽油价格则分别下跌1.1%和2.2%。而服装、娱乐商品、家具等对进口依赖度较高的分项价格虽环比略有上行,但增速回落,环比增速分别下行0.36、0.35、0.28个基点,显示关税对通胀的传导幅度并没有意想中的大。

国盛证券首席经济学家熊园对界面新闻表示,美国通胀更偏“慢热”而非“不热”,关税影响“只会迟到不会缺席”,但大概率是逐步抬升,而非突然大幅飙升。

华泰证券研究院研究员胡李鹏指出,相较于2018-2019年,截至目前,本次关税对通胀的传导速度较慢,仅部分显现,这是因为关税落地存在时滞、贸易重构、库存、需求偏弱等因素影响了关税向物价的传导。

首先是关税分阶段实施,且运输存在时滞,对价格产生明显影响要到5月以后。关税生效前已经离开港口的商品不会被加征关税;货物到达美国港口以后还需要经过装卸、清关、运输、配送等环节,耗时1-2周。

其次,企业在美国国内采购、采用贸易重构等方式降低实际的关税负担。比如,中国商品在美国进口中占比下降较多,截至6月,中国在美国进口总额中所占比重为28.8%,远低于2024年7月40%的峰值。

第三,部分行业囤积库存,企业优先消耗已有库存,暂时避免将关税传导给消费者,特别是在关税不确定性较高的时候。纽约联储6月调查显示,为了应对不断上涨的关税,防止潜在的供应短缺,接近三分之一的制造业和服务业企业表示增加了库存水平。明尼阿波利斯联储6月调查显示,企业会根据库存的购入价格对商品进行定价,而较少趁机涨价。

此外,分析师指出,还有一个比较大的原因是当前企业对需求的感知更加悲观,将关税向居民传导时更为谨慎。亚特兰大联储调查显示,企业高管认为当前的销售量比“正常水平”低约8个百分点,显著不及2018年-2019年中美第一轮贸易摩擦时期,因此企业在传导关税相关成本时会更加犹豫。

根据Cavallo(2025)研究,关税宣布后10-15周商品价格上涨达到最大,关税的传导较为迅速,但是由于企业感知的需求偏弱,企业仅将50-60%关税压力传导给消费者,避免了通胀的更大幅度上行。

尽管7月份的CPI数据依然温和,但多数经济学家们认为关税通胀的最大冲击尚未到来。随着前期囤积库存耗尽、实际关税税率的上行以及企业吸收成本意愿的下降,消费者将在下半年逐渐感受到压力。

据中国银河证券分析师张迪的测算,美国CPI目前承受的关税传导大约是四分之一,2025年下半年仍有进一步上升空间。

虽然企业迄今消化了大部分的关税成本,但高盛经济学家彭艾西(Elsie Peng)认为,未来数月这种负担将会向消费者转嫁。他在报告中写道:“我们的模型显示消费者最终将承担总成本的三分之二。”

华泰证券分析师表示,由于8月美国对外关税有一定程度上升,预计关税仍可能继续温和推高核心通胀,但企业需求偏弱以及就业市场走弱或对通胀的上行幅度构成制约。

CPI数据公布后,市场对美联储降息的预期小幅上调。利率期货隐含的9月降息概率从88%左右升至96%左右,年内降息次数从2.3次升至2.4次,即市场依然预期年内至少降息2次。

熊园表示,目前美联储降息的市场预期并不低,主要原因来自衰退担忧尚未解除,不过假如后续美国经济和就业数据出现改善,关税加码传导通胀温和,特朗普未来干预美联储能力增强,降息预期仍可能出现反复。

尽管高盛预测关税成本将冲击消费者钱包,但该机构仍认为特朗普可能获得其一直要求美联储实施的至少部分降息。

“我认为大部分影响尚未显现。”彭艾西说,“这不至于对美联储决策产生重大影响,因为他们现在更需要担心劳动力市场,这将成为主导性考量。”