7月9日,银行板块再度震荡走强,一度冲至8467.56点高位,距离2007年高位仅一步之遥。当天,、、、、等多只个股股价再次刷新纪录。

今年以来,银行股的坚挺走势已成为震荡市中的一道“风景线”,板块以18.38%涨幅在31个申万一级行业中领跑,较大盘表现更是跑赢14个百分点。回顾近1年乃至近3年,银行板块也是毫无悬念的“黑马”,最近两年涨幅已超过50%。相比一年前,银行板块总市值增加了约4.5万亿元,A股市值也增加超过3万亿元。这一市值增量已经超过大多数申万一级行业板块最新市值。

随着股价节节攀升,提示银行估值高位风险的声音也逐渐增多,但面对低利率和“资产荒”,依然不乏看多力量。渣打银行财富方案部首席投资策略师王昕杰对第一财经表示,对银行股未来空间的判断要从两方面看待,追求低波红利的配置型资金对股息的关注度重于估值,但交易型资金可能的确需要警惕回调风险了。

3年10只翻倍股

9日A股三大指数涨跌不一,截至收盘,沪指跌0.13%,深成指跌0.06%,创业板指涨0.16%,北证50指数跌0.75%。当天,全市场超3300只个股下跌,银行板块依然是“最抗跌”板块之一,多只个股逆势创新高。

截至收盘,A股42只银行股有34只飘红,中证银行指数涨幅0.32%,收报8418.47点。个股中,、分别涨逾4%、3%,另有、、、、、等多只个股涨幅超过2%。

事实上,这一看似十年前买入即“躺赢”的表现中,也经历了多轮震荡考验,最近3年股份行、国有大行、城农商行的轮番大涨贡献了其间多数涨幅。

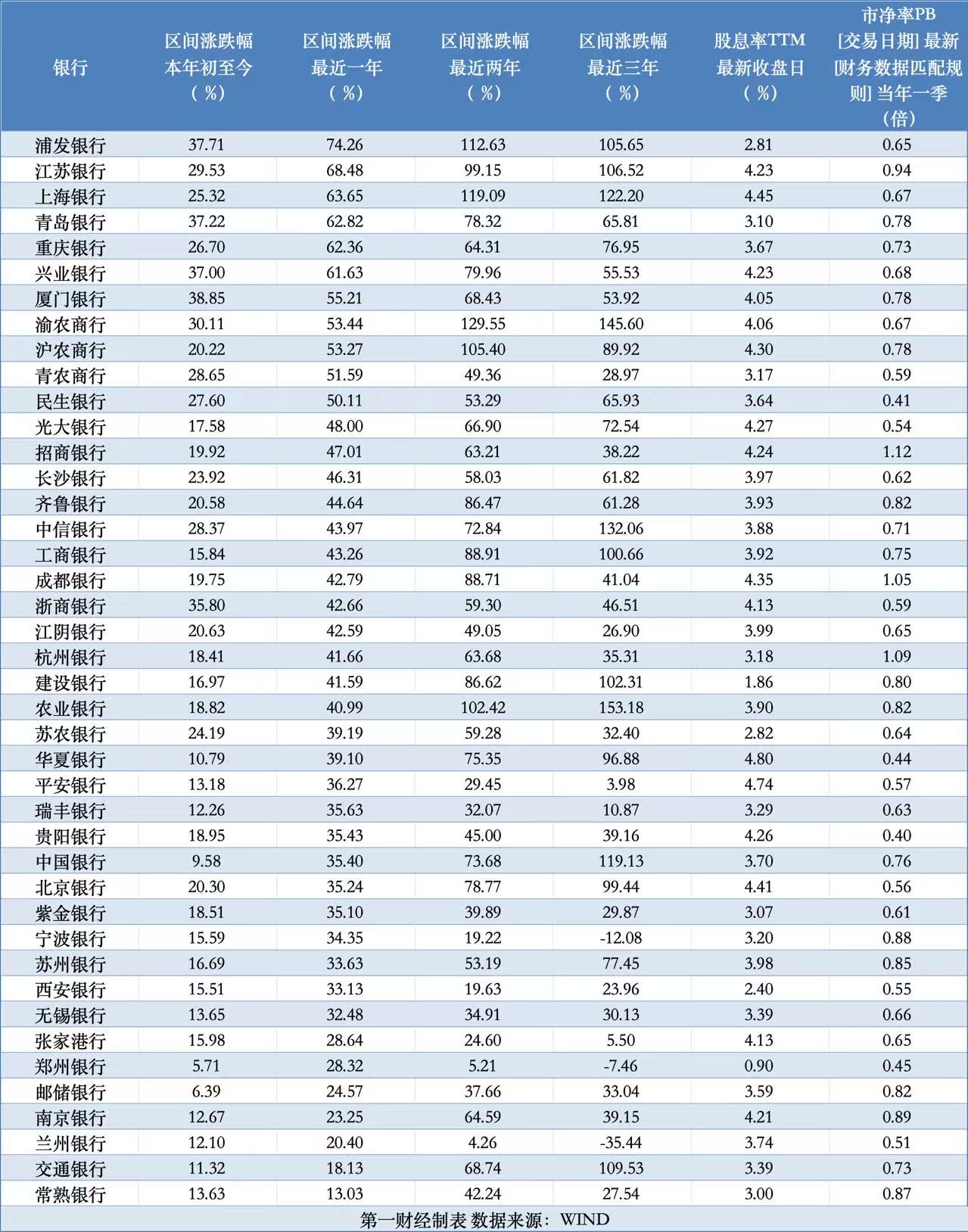

今年以来,申万银行指数涨幅已超过18%,紧随其后的是有色金属(17.2%)、传媒(17%)、环保(10.85%),这也是年内唯四两位数涨幅的板块。年内A股银行个股全线飘红,除、邮储银行、涨幅不足10%外,其余39只银行股涨幅均为两位数,18只个股涨幅超过20%。其中,厦门银行以38.85%涨幅领跑,、、、涨幅均在35%以上,渝农商行涨幅也超过30%。

拉长时间来看,申万银行指数近一年涨幅为35.49%,位列行业第11位;近两年涨幅为52.11%,位列行业首位,且较涨幅位列第二、三位的非银金融(24.97%)、通信(20.86%)行业明显领跑。最近三年,申万银行指数涨幅在38%左右,位列涨幅近70%的通信行业。

最近两年,涨幅超过50%的银行股有28只,其中渝农商行(129.55%)、(119.09%)、浦发银行(112.63%)、(105.4%)、农业银行(102.42%)均实现股价翻倍。

时间拉长至三年,股价翻倍的银行股则有10只,分别是农业银行、渝农商行、中信银行、上海银行、中国银行、、、浦发银行、、工商银行,其中农业银行涨幅超过153%。同期,仅郑州银行、、兰州银行下跌。

值得注意的是,上述翻倍股中,除渝农商行市值盘子相对较小不足千亿元外,其余9只银行股中有4只A股市值超万亿元。可见,银行股此轮上涨背后的资金力量不可小觑。

港股内银股也表现不凡,年内青岛银行H股已涨超60%,另有重庆农村商业银行、、浙商银行、、中国、建设银行、、郑州银行涨幅超过30%。时间拉长至两年看,重庆农商银行、重庆银行、中信银行、农业银行、青岛银行、建设银行、中国光大银行、民生银行港股股价也均已翻倍。

客观看待估值与基本面担忧

银行股市值也随股价上涨快速“膨胀”。今年上半年,A股市值首次突破10万亿元。

Wind数据显示,截至7月9日收盘,A股42只银行股总市值已超过15万亿元,其中A股市值接近11.5万亿元,较年初分别增加了2.7万亿元、2.04万亿元;相比一年前,二者分别增加了4.45万亿元、3.29万亿元。

对于银行股的逆势节节攀升,市场对背后的利多因素分析聚焦于高股息、险资加持、公募增配等多重因素。不过,随着估值回升到历史相对高位,关于银行股“高处不胜寒”的风险提示也在增加,短期备受关注的估值约束条件包括1倍市净率(PB)和4%股息率等。

据Wind数据,截至7月9日收盘,A股42只银行股的市净率中位数仍低于0.7倍,不过已有招商银行、、陆续走出破净局面,江苏银行最新PB也升至0.94倍。从股息率来看,伴随股价抬升,42只银行股股息率均已回落至5%以下,中位数在3.9%左右。

但在多位受访人士看来,进入低利率时代,银行股的高股息吸引力依然存在,尤其面对“资产荒”,长线资金的配置力量仍对银行股构成支撑,市场避险情绪提升和风格切换需要较强的外部刺激和宏观经济修复。

作为A股分红最“慷慨”的板块,银行股2024年度分红总额约为3737亿元,目前多数已经实施完毕或公布了分红派息时间安排。叠加去年2577亿元的中期分红,去年银行股分红总额超过6300亿元。其中,27家银行分红比例在25%以上,14家银行分红比例超过30%。

“银行股目前仍处于价值重估的趋势中。”展望下半年,银行业分析师马祥云认为,当前银行股行情实质性反映的是对于基本面稳定性的预期偏差,近年来银行的盈利韧性持续超预期,主要缘于监管政策托底,城投、地产、资本等维度的重大风险底线确立,“基本面稳定是红利价值重估、机构持续加仓的核心基础,2025年净息差正在筑底,资产质量稳定,区域银行业绩增速领先”。

“我国银行业经营模式从过往的‘去财政化、市场化、打破刚兑’的‘顺周期’模式,逐渐转变到新模式,具有‘弱周期’的特征。”研究所所长、银行业分析师戴志锋也表示,银行股在基本面和投资面都正展现出“弱周期”特点。他认为,银行息差下行预计慢于无风险利率,资产质量弱周期,银行股息率稳健性在无风险利率下行时持续具有吸引力。

“预计下半年中国增量的宏观政策还会陆续推出,但节奏大概率不会是一次性的强刺激,而是根据内部经济运行和外部环境变化有序推出。货币政策依然有实施空间,但效果弱于财政政策,我们对后者的预期更高。”王昕杰对第一财经表示,基于对下半年全球经济的最新展望,渣打银行仍然超配全球股票。

随着行情火爆,市场上已不乏炒作气氛。有券商分析师表示,银行股的投资逻辑终究还是要回到基本面,要警惕非理性炒作力量。

随着“年中考”来临,市场对银行不良率尤其个贷不良率抬头的风险担忧并未缓解,近期关于净息差、不良率“倒挂”风险的讨论增加。不过,多位资深研究人士对第一财经表示,两项指标直接比较并不严谨,参考性较低。

“净息差与不良率不能相减,应该减信用成本率。”银行业分析师王剑分析说,当前银行收益与风险并未倒持,还有不少空间,但也应该保持合理净息差。

“银行息差水平下降是不争的事实,并且幅度还不小,但信用成本率也显著下降,抵消了一部分息差的回落。”他进一步指出,最近几年,由于每年新计提拨备的力度在下降,对冲了息差回落,对银行保持盈利稳定作出了贡献。