界面新闻记者 |

作为“A股供应链第一股”,怡亚通(002183.SZ)近年来一直走在转型的路上。界面新闻记者发现,这家公司转型背后,财务数据的异常信号愈发强烈。一边是账面百亿资金躺平,一边是短期借款高企、筹资现金流持续净流出;一边是母公司对子公司超百亿的资金输出,一边却是远逊于同行的坏账计提准备。2025年三季度,公司扣非净利润已然由盈转亏,亏损2106.51万元 。

这家供应链巨头真实的经营底色如何? “存贷双高”背后隐藏着哪些信号?

“存贷双高”的资金谜局

在供应链管理行业,资金高效周转是企业生存的命脉。然而怡亚通近年财报却勾勒出一幅悖论图景:账面货币资金常年维持在百亿元量级,短期债务规模持续攀升,形成典型的“存贷双高”困局。

财务数据显示,截至2024年末,怡亚通账面货币资金高达132.66亿元,同期短期借款攀升至226.24亿元 。进入2025年,这一畸形结构并未改善:三季报显示,公司货币资金109.88亿元,短期有息负债(短期借款+一年内到期非流动负债)达179.19亿元 。更值得警惕的是,2024年利息支出超11亿元,与“闲置”资金形成尖锐矛盾——若资金真实可用,企业完全可偿还部分高息债务以优化财务结构。

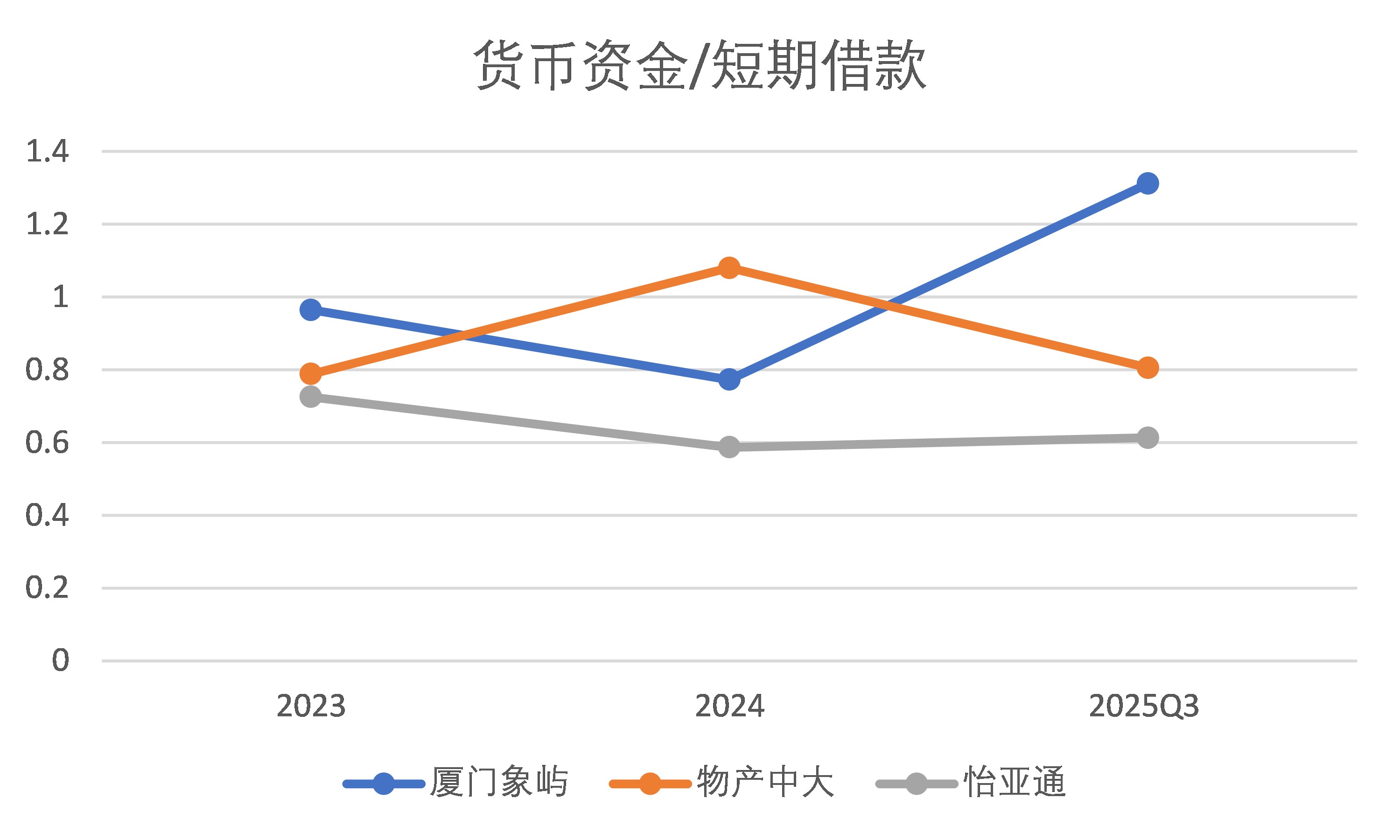

与厦门象屿、物产中大等供应链行业同行对比,怡亚通的存贷利差异常扩大。有业内人士透露,通常来说,供应链企业虽需保持一定流动资金,但会通过资金集中管理最大限度降低财务成本。怡亚通却呈现出资金沉淀与债务攀升并行的背离态势。Wind行业数据显示,2024年厦门象屿的货币资金/短期负债为0.77;物产中大货币资金/短期负债为1.07。2024年贸易行业平均货币资金/短期负债比率约为0.8。怡亚通这一比值仅为0.59,低于行业中枢 。

答案藏在怡亚通财务报表附注中。2025年半年报显示,103.37亿元货币资金里,受限资金达72亿元(占比70%),主要用于票据保证金及质押借款 。这意味着实际可自由支配资金仅约31亿元,远不足以覆盖短期债务。这一“纸面富裕”现象,实为流动性危机的信号。

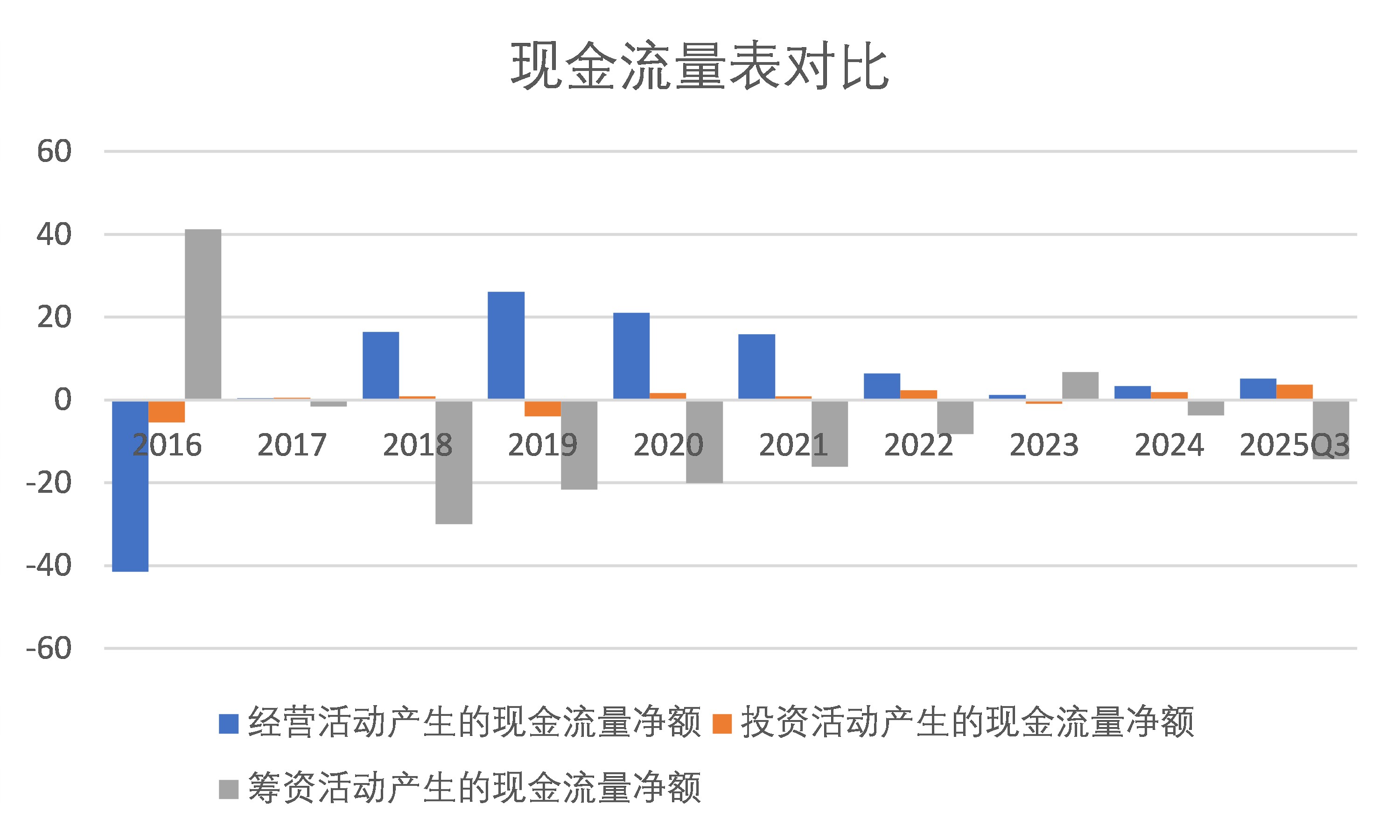

如果说“存贷双高”只是静态指标的异常,那么怡亚通的现金流动态则揭示了更深层的危机。观察近三年的现金流量表,怡亚通呈现出与传统企业完全相悖的资金流模式:经营活动与投资活动持续净流入,筹资活动却呈现大规模净流出。

梳理怡亚通自2017年至今的现金流量表,公司经营活动现金合计净流入95.84亿元、投资活动现金流合计净流入6.78亿元,筹资活动现金净流出累计达109.31亿元,主要用于债务偿付 。早年怡亚通经营性现金流净流入较大的同时筹资活动净流出也较大,近些年经营规模收缩,经营性现金流减少,筹资活动流出的现金流也相应减少。

拆解筹资活动明细,更能看清真相:2025年三季度,怡亚通“取得借款收到的现金”高达217.33亿元,而“偿还债务支付的现金”为266.57亿元 。关键指标测算显示,其短期债务滚动覆盖率(经营现金流净额/带息债务)甚至不足0.1,远未达安全阈值。怡亚通的业务模式以负债驱动,即使“经营+投资”双流入,资金却仍不足以覆盖债务需求,必须依赖“借新还旧”来勉强维持流动性。

注册会计师徐佩玲对界面新闻记者表示,“对于重资产或高周转行业,筹资活动持续净流出本身并非绝对异常,但前提是经营现金流足以支撑投资回报和债务偿还。而怡亚通的问题在于:经营造血能力远不足以覆盖庞大的债务“失血”规模,这种结构性失衡才是流动性危机的根源。”

超额担保埋雷

怡亚通的资金困局不止于内部“失血”,担保风险是随时可能引爆的炸药包。

界面新闻查阅怡亚通近期公告发现,截至2026年1月,公司对外担保余额达145.85亿元,而同期归属于上市公司股东的净资产为105.49亿元左右——这意味着公司的担保总额已超过净资产的138%。

更值得警惕的是,这并非一个静态的风险数字。截至2026年1月,怡亚通及控股子公司过会担保金额达342.01亿元,已合同签署担保金额225.76亿元,占最近一期经审计净资产的244.47%;为合并范围外公司过会担保金额52.5亿元,实际担保金额14.3亿元,合同签署担保金额22亿元,占净资产的23.83%。这意味着,未来仍有大量担保额度可能落地,担保总额将进一步攀升,风险敞口持续扩大。

担保风险的核心隐患,不仅在于规模过大,更在于被担保对象的资质差,普遍处于高负债、高风险状态。界面新闻记者发现,怡亚通近年对外担保的对象主要为控股子公司及关联方,这些公司的资产负债率普遍远超70%的风险警戒线,部分公司甚至已处于资不抵债的边缘。例如,被担保对象之一的怡通新材料有限公司,资产负债率高达96.71%;另一家被担保对象深圳市商付通网络科技有限公司,资产负债率更是达100.97%,已处于资不抵债状态。此外,在2025年7至9月间,怡亚通因被担保对象资产负债率超过70%发次发布特别提示风险公告。

行业分析师李丽萍向界面新闻记者表示,供应链企业本身负债水平相对较高,若被担保对象资产负债率超过70%,其偿债能力已大幅下降,违约风险显著上升。在极端情景下,即便只是部分担保对象出现违约,也足以对怡亚通的净资产形成冲击。

更为反常的是,界面新闻记者发现,在2025年三季报及近年资产负债表“预计负债”一栏,怡亚通并未针对这些高风险担保计提任何相应准备。根据《企业会计准则第13号——或有事项》的规定,当对外担保很可能导致经济利益流出企业,且该流出金额能够可靠计量时,企业应当确认预计负债,以反映潜在的负债风险。

一位资深审计师对界面新闻记者表示,“未对高风险担保计提预计负债,要么是认为担保对象违约风险较低,无需计提;要么是通过不计提预计负债,低估潜在风险,从而虚增当期利润。这种做法违背了会计审慎性原则,也向市场隐瞒了真实的风险状况。”

母公司百亿往来款持续输血,坏账计提宽松粉饰利润

如果说“存贷双高”和超额担保是怡亚通的外部风险,那么母子公司间近百亿的资金往来,则揭开了其内部经营的深层困局——母公司持续向子公司输送巨额资金,子公司或已普遍丧失独立融资能力,而公司宽松的坏账计提政策,疑似通过低估风险,粉饰合并报表利润。

2025年三季报显示,怡亚通母公司资产负债表中的“其他应收款”高达133.57亿元,而合并报表层面,“其他应收款”项目骤降至35.34亿元,两者之间的差额达到98.23亿元。

徐佩玲告诉界面新闻记者,“这一差额的核心原因,是母公司向子公司提供了大规模、持续性的非经营性资金拆借,形成了巨额的内部应收款项,而这些资金拆借,经过抵消,并不会计入合并报表的其他应收款中。”

这背后,怡亚通的大量子公司是否已丧失独立融资能力,沦为需要母公司源源不断输血才能维持运营的“失血点”?

结合被担保子公司的高负债现状来看,答案大概率是肯定的。那些资产负债率超过90%、甚至资不抵债的子公司,显然无法通过自身经营获得足够的资金,也难以从外部金融机构获得融资,只能依赖母公司的资金拆借维持生存。而母公司持续的资金输出,不仅加剧了自身的资金压力,也使得母公司的资金流动性受到严重制约,进一步放大了整个公司的流动性风险。

界面新闻根据Wind数据核算,怡亚通2024年与关联方的交易金额高达108.55亿元(包括向关联方采购和销售),2025年这一数字攀升至116.05亿元。

更为关键的是,在母公司向子公司输送巨额资金、形成大量应收款项的背景下,怡亚通的坏账计提政策却异常宽松,显著低于同行业头部企业。

怡亚通对应收款项采用“按单项计提”与“按组合计提”两种方式,其中“按组合计提”的比例达到95%左右,是坏账计提的主要方式。“按组合计提”采用账龄迁徙模型,根据历史违约率、前瞻性调整等因素,对不同账龄段的应收款项计提不同比例的坏账准备,具体计提标准为:1年以内按1%计提、1-2年按5%计提、2-3年按15%计提。

界面新闻记者比较发现,同期同行业头部企业的坏账计提标准远比怡亚通严格。以厦门象屿为例,公司对账龄的划分更为细致,坏账计提比例也显著更高:0-3个月的应收款项按1%计提,4-6个月按2%计提,7-12个月按5%计提,1-2年按10%计提,2-3年按30%计提,3年以上按100%计提。物产中大的坏账计提标准同样严格,1年以内按0.8%计提,1-2年按30%计提,2-3年按80%计提,3年以上按100%计提。

除了“按组合计提”的比例差异,“按单项计提”的差异同样明显。怡亚通落入“按单项计提”组合中的应收款项,通常是已出现无法收回迹象的款项,公司对这类款项的计提比例仅为50%左右;厦门象屿对这类单独计提的坏账,计提比例达80%。

上述审计师对界面新闻记者表示,“供应链行业的应收款项具有金额大、周转快的特点,超过一年的应收款风险已经显著增加,尤其是内部关联方的应收款项,由于存在关联关系,风险更容易被隐藏,因此更需要严格的坏账计提政策来防范风险。怡亚通在母公司向子公司输送百亿资金、子公司普遍高负债的背景下,仍采用远低于同行的坏账计提标准,显然不符合会计审慎性原则。这种做法,本质上是通过低估坏账风险,减少坏账准备的计提金额,从而粉饰合并报表的利润。”